Auteur: Mr. Abdelmadjid A.

Nouakchott s’apprête à accueillir du 08 au 10 Septembre 2025 au niveau Centre de Conférences Al Mourabitoune, « le plus grand salon international de la région consacré aux mines, au pétrole et au gaz, et aux énergies propres. Il rassemble les meilleurs dirigeants des secteurs miniers, des hydrocarbures et des énergies renouvelables, des représentants des autorités exécutives régionales, des investisseurs, des banques, des associations industrielles, des sociétés de services et des producteurs d’équipements pour trois jours de réseautage, de partage de connaissances et de mise en relation d’entreprises ».

Les organisateurs prévoient une participation massive de plus de 2000 participants, 800 délégués, 100 exposants, et 70 intervenants de haut niveau au sein des différentes sessions de conférences, représentant autant les secteurs des mines et de l’énergie de Mauritanie, que d’autres pays africains ou d’autres continents.

L’ouverture de cet évènement est prévue se faire par le Président de la république Islamique de Mauritanie « MOHAMED OULD CHEIKH EL GHAZOUANI ». En plus des ministres et dirigeants du secteur minier et énergétique mauritanien, on note qu’il est prévu de voir la participation d’au moins 7 ministres représentant les pays d’Afrique de l’Ouest

En plus de l’exposition à laquelle vont participer acteurs, opérateurs, et fournisseurs d’équipements et de technologies dans les secteurs des mines et de l’énergie, d’importantes conférences auront lieu sous forme de tables rondes, de panels ou de simples contributions techniques autour des thèmes suivants :

- Les ressources minérales de l’Afrique face à la transition énergétique mondiale : vision et leadership africains.

- Le potentiel minier et énergétique et sa transformation structurelle.

- Les stratégies minières et énergétiques, ressources, capacités, coopérations régionales et partenariats.

- Politiques publiques, gouvernance, opportunités, promotion et attractivité des investissements.

- Les défis de l’industrie minière et énergétique, et le développement du contenu local.

- Le potentiel minéral critique, l’hydrogène vert & blanc.

C’est autant de sessions au cours desquels il est fort à parier qu’au-delà des contacts et des échanges qui auront lieu au cours de cet évènement africain et international, les retombées seront très positives sur aussi bien l’économie mauritanienne qu’africaine.

C’est aussi autant de défis à relever pour un continent qui compte 1,4 Mds d’habitants, un accroissement de la démographie à raison de 2,5% par an, et devrait 2,5 Mds d’habitants en 2050 pour devenir la deuxième région la plus peuplé après l’Asie. Son PIB par habitant devrait croitre de 1,5% par an au cours des prochaines décennies, mais elle ne représente cependant que 2,9% de l’économie mondiale, dont 30% en Afrique du Nord, alors que l’Asie-Pacifique compte pour 35%, l’Amérique du Nord avec 29% et l’Europe 22%. Ses perspectives de croissance estimées actuellement à 3,4%, inférieures à celles de 2021 (6%), sont dominées par les dépenses de consommation des ménages et les prestations de services. Elles sont en plus soumises à une forte incertitude, et la dette souveraine constitue pratiquement une menace pour la reprise économique à cause d’un ratio dette/PIB autour de 70 %.

Des défis dont la solution passe par le développement et la bonne gestion des ressources naturelles dont il faut accélérer le développement local et la mise à disposition des besoins nationaux, y compris à travers des échanges régionaux.

L’AFRIQUE : UN LEADER MONDIAL EN MATIERE DE RESSOURCES MINERALES

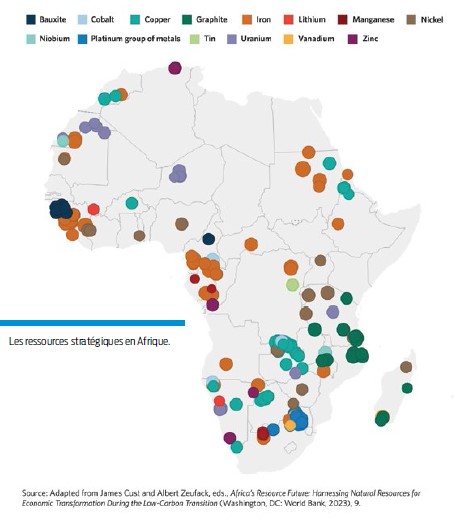

Le continent africain est incontestablement un leader mondial en matière de détention des principales réserves de métaux ferreux, tels que le cobalt (70%, dont 48% en RDC), le manganèse (60%), du coltan (72% de la production mondiale), du palladium (40%), et du Chrome (50% de la production mondiale). Mais d’importantes réserves d’autres métaux tels que le fer (17% des réserves mondiales actuellement) et le nickel, restent à explorer et à développer, particulièrement en Afrique de l’Ouest.

Parmi les métaux non ferreux, l’Afrique est aussi un leader mondial pour la bauxite dont elle détient 23,8% des réserves mondiales, de meme que les deux pays RDC et Zambie détiennent les septièmes et onzièmes plus grandes réserves mondiales de cuivre. Pour les autres minéraux industriels, on constate que l’Afrique détient 80% des réserves de phosphate, 43% des réserves mondiales de diamants, 21% pour le graphite, et 10% pour le cuivre.

Mais le plus important depuis quelques années correspond au fait que l’Afrique est au cœur d’une véritable course aux métaux dits stratégiques (or, cuivre, argent, zinc, plomb, etc…) et métaux rares, au regard des inquiétudes sur l’épuisement des réserves actuelles et surtout leur répartition « géopolitique », ainsi que les besoins nés d’une accélération des recours aux énergies renouvelables, et des programmes d’investissement qui en découlent, de la part des plus grandes puissances. Et l’Afrique détient effectivement les plus grandes réserves de terres rares, aluminium, platine, titane, germanium, béryllium, lithium, tungstène, etc…, ce qui peut lui permettre non seulement de répondre aux besoins croissants, mais aussi d’en contrôler une meilleure exploitation, une valorisation locale dans l’intérêt des collectivités locales, et une plus grande contribution au PIB national.

Malgré tout ce potentiel, l’Afrique demeure le continent le moins industrialisé dans le monde. D’où la nécessité d’adapter les législations minières conformément à la stratégie de développement minier africaine adoptée par l’OUA en 2024 « afin que le continent profite de l’accroissement de la demande et renforce son développement local ».

Select Transition Mineral and Metal Deposits Discovered in Africa, 1990 – 2019

La part des exportations minières dans le PIB africain, était de 25% en moyenne jusqu’en 2021 pour les plus grands producteurs du continent, mais peut dépasser les 50% dans plusieurs pays tels que la Zambie, la RDC, la Mauritanie, la Guinée, le Mali, et le Burkina Faso, Alors que la part des hydrocarbures atteint une moyenne de 30% au niveau des principaux pays producteurs.

Il faut rappeler que la Mauritanie renferme aussi d’importantes réserves en fer de 10 Mds T. et des réserves de phosphate évaluées à 250 MMT, déjà exploitées depuis des décennies. Les objectifs de production de fer riche ou enrichi d’environ 26 MMT/an à partir des gisements de Tizerghaf, Kedia, et Mhaoudet, sont prévus atteindre 40 MMT/an grâce à une future alimentation en énergie à partir de deux centrales électriques qui devraient fonctionner avec le gaz produit par les gisements offshore de « Banda » et « Tevet ». Les autres ressources minérales inventoriées en ce moment comprennent :

- L’uranium avec plus de 60 millions de livres.

- L’or avec plus de 150 millions d’onces.

- Le cuivre avec plus de 28 millions de tonnes.

- Ainsi que des possibilités en cobalt, graphite, lithium, nickel, et vanadium.

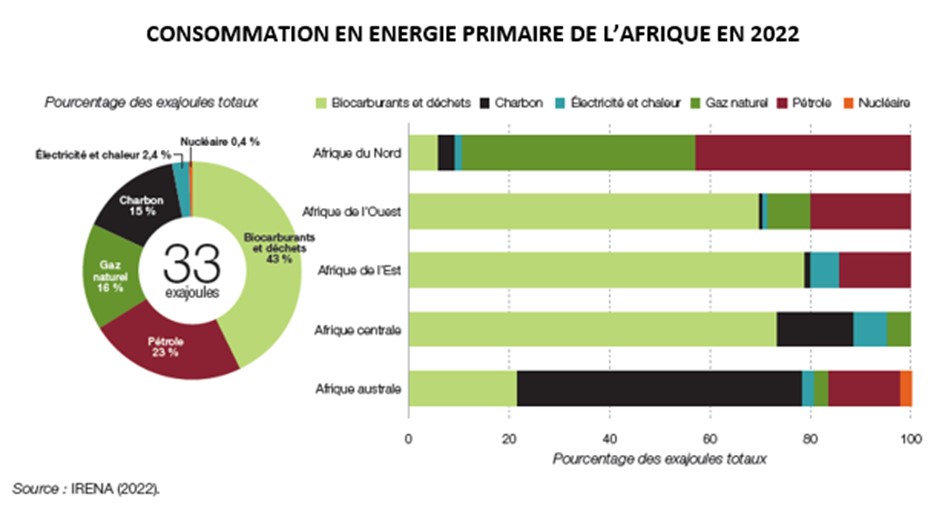

L’ENERGIE : UNE CONSOMMATION EN DECA DU POTENTIEL ET DES PERSPECTIVES EN HYDROCARBURES.

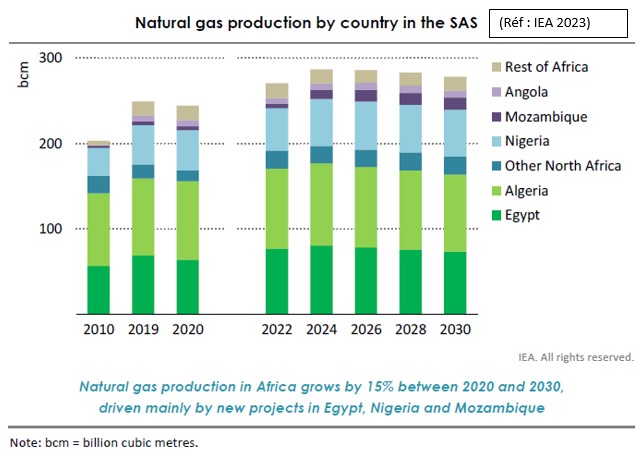

L’Afrique renferme 7,2% des réserves pétrolières mondiales, et 6,9% des réserves gazières, sans compter celles en gaz non conventionnel, particulièrement en Algérie (plus de 22000 Mds M3). Sa production pétrolière a atteint environ 7,5 millions de barils par jour en 2022 et devrait décliner vers 2030 à environ 6 millions de barils. Par contre celle du gaz naturel, dominée par celle en Afrique du Nord et au Nigeria, est en progression, a atteint 275 milliards de M3 en 2022, et devrait augmenter encore à l’horizon 2030, dans la mesure où 40% des nouvelles réserves mondiales découvertes depuis 2010, l’ont été en Afrique, particulièrement à l’Ouest (Namibie, Cote d’Ivoire, Sénégal, Mauritanie).

L’Afrique est prévue contribuer à hauteur de 25% (750 millions de Tep) à l’augmentation de la demande d’énergie primaire mondiale à l’horizon 2050. Sa production gazière devrait atteindre 550 Mds M3 en 2050, mais nécessitera alors un investissement en amont de près de 1.100 Mds $.

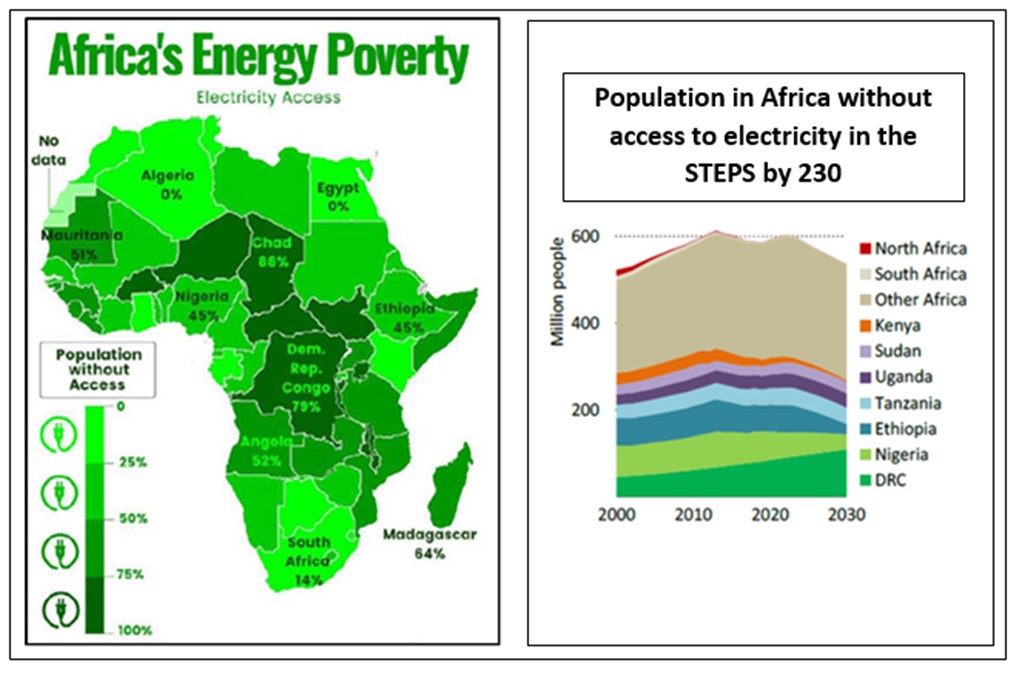

Malgré ce potentiel, sa consommation énergétique est l’une des plus faibles au monde avec seulement 3,5%. « La consommation d’électricité par habitant en Afrique subsaharienne est la plus faible au monde, estimée aujourd’hui à 370 kilowattheures (kWh) par an, contre 6 500 kWh en Europe et 11 000 kWh aux États-Unis ». Près de 600 millions d’habitants n’ont pas accès à l’électricité, et près de 75% de population subsaharienne demeure dépendante de la biomasse comme seule source d’énergie. Cette consommation est cependant appelée à augmenter très rapidement et sera multipliée par trois à l’horizon 2030, tirée par un accroissement de la démographie à raison de 2,5% par an.

La consommation gazière africaine va croitre de 3,3% par an et passer de 165 Mds M3 en 2022 à 410 Mds M3 en 2050, dont la part dans le mix électrique va passer de 40 à 44%. Les capacités de génération électrique sont prévues passer de 950 TWh en 2022 à 2.450 TWh en 2050.

Les défis à affronter en Afrique sont ainsi très importants dans le secteur de l’Energie, et plus particulièrement dans les autres secteurs qui en dépendent comme l’agriculture, l’industrie, et bien sur l’amélioration des conditions de vie des populations. A titre d’exemple « L’agriculture emploie la moitié de la main-d’œuvre africaine, mais représente moins de 10 % de l’énergie destinée aux utilisations productives, ce qui témoigne de l’important déficit énergétique du secteur ».

LA MAURITANIE ET LE SENEGAL : UN EXEMPLE A SUIVRE

En matière d’énergie, le domaine minier offshore de la Mauritanie et du Sénégal est en train de prendre de l’Importance sur la cote Afrique de l’Ouest grâce aux découvertes de gaz faites notamment dans le bloc C8, situé à cheval entre la Mauritanie et le Sénégal. La première découverte de pétrole faite en Mauritanie remonte à 2001 au niveau du gisement de « Chingueti » par la société Australienne Woodside Energy. Sa production a démarré en 2006 avec 75.000 barils/jour de pétrole et un peu de gaz, puis a régulièrement chuté avant d’etre abandonnée en 2017. Il a fallu attendre 2015 avec la reprise des activités de recherche sur le bloc C8 en association entre BP (62%), Kosmos (29%), et 5% pour chacune des deux Compagnies nationales « Petrosen » (Sénégal) et « SMH » (Mauritanie), pour qu’une nouvelle et importante découverte de gaz soit faite au niveau du gisement de « Grande Tortue Ahmeyin », situé à cheval sur la frontière des deux pays. La première phase de développement de ce gisement est déjà terminée. Les réserves prouvées sont évaluées à 425 Mds M3.

Le récent démarrage de l’exploitation du gisement, après la construction d’un complexe GNL flottant correspond déjà à un investissement de 4,8 Mds de dollars pour la première phase qui produira environ 2,5 MMT par an de GNL (soit 3,5 Mds M3/an). Ce GNL sera exporté vers l’Europe. Les deux autres phases de développement et de production qui prévoient d’atteindre une capacité de production de 10 MMT/an de GNL (14 Mds M3/an), vont avoir des retombées très positives non seulement au point de vue recettes (fiscales) pour les deux pays, mais aussi au point de vue production d’énergie électrique pour des pays dont le taux de raccordement demeure autour de 50% pour la Mauritanie et moins pour le Sénégal.

Le plus important est ce que vont faire les deux pays avec les parts de production (750 millions M3 par an) qui leur reviennent au-delà des recettes fiscales. La Mauritanie vient de lancer un appel d’offres pour la construction d’une première centrale électrique qui fonctionnera justement à partir de ce gaz. La consommation énergétique des deux pays est actuellement essentiellement basée sur des produits pétroliers importés, surtout du GPL. Le gaz découvert et peut etre celui qui le sera encore dans ce domaine minier peu exploré, pourrait etre très utile à leur économie qui est en plein essor, mais nécessite de nouvelles sources d’énergie que le gaz pourrait fournir. D’autres gisements de gaz déjà découverts en offshore, parfois plus importants que GTA devraient aussi etre développés en Mauritanie au cours des prochaines années.

Parmi ces gisements on peut citer celui de « Birallah » dont les réserves non développées à ce jour sont d’environ 1400 à 2200 Mds M3 de gaz naturel, et une capacité de production de 14 Mds M3/an. Deux autres gisements plus petits, situé dans la partie offshore Nord, « Banda », et « Tevet », découverts en 2002 par « Woodside energy » à proximité de « Chingueti » renfermeraient environ 34 à 62 Mds M3 de gaz. Après avoir été longtemps abandonnés faute de réserves importantes, ces gisements devraient etre prochainement développés par la société « New Fortress Energy » pour produire 2,7 millions M3 par jour de gaz et 3600 barils/jour de condensat. La production gazière serait destinée au fonctionnement de deux nouvelles centrales électriques de 120 et 180 MW situées sur la cote, afin d’alimenter entre autres les activités minières et industrielles de la SNIM.

Le domaine minier du Sénégal qui comprend aussi une partie du gisement gazier GTA en cours de production, est actuellement opéré par plusieurs compagnies pétrolières (BP, Oranto-Petrosen, Woodside, TotalEnergies, Kosmos) en matière d’exploration, et comporte deux autres gisements en cours d’exploitation ou de développement, situés aussi dans la zone offshore du Sénégal :

- Gisement de pétrole de « Sangomar » par la société Woodside Energy, dont la capacité de production devrait atteindre 30,5 millions de barils/an en 2025, et qui pourrait ainsi renforcer les capacités de l’unique raffinerie du pays opérée par la Société Africaine de Raffinage (SAR), dont le projet de modernisation est prévu porter sa capacité de 1,5 à 5 millions de tonnes/an à l’horizon 2030.

- Gisement de gaz de « Yaakar-Teranga Gas Field » par la société Kosmos, dont les réserves récupérables seraient d’environ 700 Mds M ». son exploitation devrait fournir en première phase environ 1,5 Mds M3/an pour le marché local, et 4,3 Mds M3/an en deuxième phase pour l’exportation sous forme de GNL.

LES ENR ET L’HYDROGENE VERT : NOUVEAU CREDO !

L’initiative « DESERT TO POWER », concentrée sur les pays du G5 Sahel (Tchad, Niger, Mali, Burkina Faso, Sénégal, et Mauritanie) est probablement le projet le plus intéressant à citer parceque son objectif consiste justement à exploiter le potentiel solaire disponible qui est énorme, pour en produire une énergie propre avec une capacité de 10 GW pour démarrer, l’une des plus importantes au monde, au profit d’environ 250 millions d’habitants. Il s’agit d’un des plus importants projets solaires en Afrique, piloté et financé par la BAD, qui contribuera aussi à la réalisation de la Grande Muraille Verte.

L’un des objectifs ambitieux de la Mauritanie est entre autres, d’intégrer efficacement toutes ces nouvelles capacités avec le Mali, et se doter d’une interconnexion électrique haute tension ralliant les deux pays sur 1 373 kilomètres, qui a déjà eu l’accord d’un financement par le Fond Africain de développement à hauteur de 302,9 millions de dollars. Ce développement est le premier tronçon de la dorsale trans-sahélienne devant relier la Mauritanie au Tchad, en passant par le Mali, le Burkina Faso et le Niger. La ligne de 225 kV entre la Mauritanie et le Mali présentera une capacité de transit de 600 MW et sera associée au développement des centrales solaires prévues dans la région. Le projet d’interconnexion annoncé s’accompagne justement de la construction d’un parc photovoltaïque de 50 MW à Kiffa, une localité du sud de la Mauritanie. Celui-ci sera relié à l’interconnexion et devrait, selon les partenaires du projet, connecter 100 000 nouveaux ménages (80 000 en Mauritanie et 20 000 au Mali) au réseau électrique dans les localités traversées.

La Mauritanie fait aussi partie d’une alliance africaine de 6 pays « Africa Green Hydrogen Alliance », dont l’objectif est de développer l’hydrogène vert en Afrique. Il s’agit de la Mauritanie, le Kenya, l’Afrique du Sud, la Namibie, l’Égypte, et le Maroc. La Mauritanie a accéléré au cours des dernières années, les négociations avec plusieurs partenaires, en matière de développement des ENR et de la production d’hydrogène vert, et annoncé dès 2022 la signature de plusieurs protocoles d’accord pour développer les ENR et l’Hydrogène vert.

Parmi tous les projets en prévision ou en négociations avancées, le plus important protocole comporte un investissement colossal de 34 Mds $, piloté par un consortium composé des Sociétés : Infinity Energy (Egypte), Futur Energy Company (Masdar UAE), et Conjusta (Allemagne). Sa première phase devrait etre opérationnelle en 2028, avec un objectif final de 15 GW d’énergie renouvelable pour 10 GW d’électrolyse, et une production de 8 millions de tonnes d’ammoniac.

Trois autres protocoles d’accord ENR / hydrogène vert ont aussi été signés depuis 2022 :

- Le projet Nour avec Chariot et Total Eren, dont l’étude de faisabilité est en cours pour une capacité d’électrolyse de 10 GW et 1,2 MMT/an d’hydrogène vert.

- Le projet Aman avec CWP Global (Australie), dont l’étude de faisabilité est aussi en cours pour une capacité d’électrolyse de 30 GW et 1,7 MMT/an d’hydrogène vert.

- Ainsi qu’un autre protocole avec BP pour la réalisation d’études techniques dans le meme secteur.

Auteur: Mr. Abdelmadjid A.