Contrairement à ce que les politiques européens affirment, les réservoirs de gaz ne sont pas si pleins que ça et cette nécessité de compléter l’approvisionnement en gaz avant l’arrivée de l’hiver a poussé l’Europe à se tourner non seulement vers d’autres sources d’approvisionnement via des gazoducs en provenance de pays tels que l’Azerbaïdjan et l’Algérie, mais aussi vers des pays plus éloignés, capables de vendre du gaz naturel liquéfié (GNL) comme les USA, le Qatar, le Nigeria, ou l’Australie.

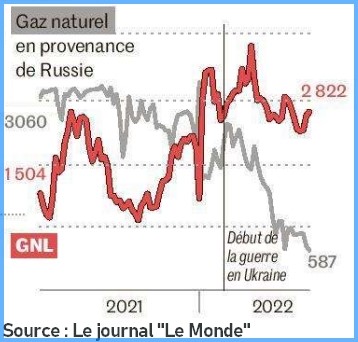

Selon le journal « Le Monde », depuis les prémices du conflit Russo-Ukrainien, l’Union Européenne a augmenté d’environ 60% ses importations de gaz naturel liquéfié, notamment en provenance des USA.

Ce grand chamboulement des flux de gaz illustre un fait : Une bataille mondiale pour le GNL a débuté ! « Après le drame de Fukushima en 2011 déjà, le GNL avait permis d’amortir le choc … L’Europe avait alors envoyé ce gaz liquéfié vers le Japon et utilisé du gaz russe à la place » explique « Thierry Bros » professeur de science politique et expert en énergie.

Il faut rappeler que même les pays asiatiques, à l’approche de l’hiver, vont avoir besoin de reconstituer leurs stocks ce qui devrait davantage exacerber la compétition au niveau international, cette « compétition » est de bonne guerre et elle se produit chaque année. Mais cette année est différente, l’équation n’est plus la même, le conflit Russo-Ukrainien a tendu et compliqué la situation énergétique en Europe. La Corée Du Sud va devoir importer encore plus car la législation du pays l’oblige au remplissage des stocks à 90% d’ici la fin du mois d’octobre. Le Japon de son côté, qui a anticipé les conséquences de la conjoncture internationale actuelle, a déjà remplis ses stocks et au-dessus de la moyenne des 5 dernières années. Quant à la Chine « C’est la grande inconnue » de cette équation selon « Vincent Demoury » délégué général du Groupe International des importateurs de GNL « tout dépendra de la météo, si l’hiver est doux ou pas, et de l’impact de la pandémie du Covid19 sur l’activité industrielle » mais aussi de la relance de ses centrales à charbon « Il n’est pas exclu, si les prix l’avantagent, que Pékin décide de continuer à faire tourner ses centrales à charbon tout en se fournissant en gaz depuis la Russie, comme elle l’a déjà fait ces derniers mois » poursuit « Vincent Demoury ». Car si les USA exportent davantage leur gaz, issu majoritairement du schiste, la vraie gagnante dans cette crise reste incontestablement la Chine, qui revend à l’Europe une part de ses cargaisons de GNL, achetées sur des contrats de long terme, à des prix très élevés.

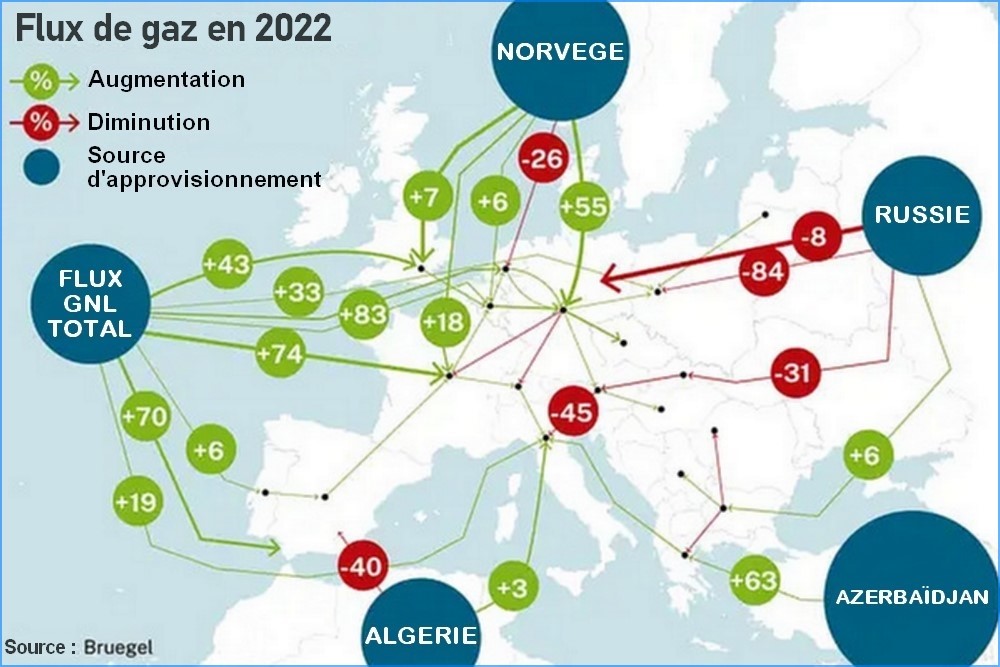

D’après « Bruegel », un « think tank » basé à Bruxelles, à la mi-septembre, les importations européennes avaient atteint 104,47 millions de mètres cubes de GNL, contre 97,73 millions en 2021. Les statistiques de « Bruegel » proviennent de données fournies par le Réseau européen des gestionnaires de réseaux de transport de gaz (ENTSOG), une organisation qui regroupe les gestionnaires de réseaux de transport de gaz (GRT) nationaux d’Europe.

Toujours selon « Bruegel » l’augmentation des flux de GNL en provenance des États-Unis et le Nigeria a été plus que remarquable dans des pays comme la France qui a augmenté ses achats de GNL de 74% et l’Espagne de 70%.

Dans le cas de l’Espagne, la crise diplomatique avec l’Algérie concernant le changement de position du gouvernement sur le Sahara occidental et la rupture des relations entre les deux pays qui s’en est suivie a entraîné une baisse de 40% des achats de gaz par gazoduc à l’Algérie au cours de la même période, qui a été compensée par l’achat massif de GNL, principalement aux États-Unis.

Cette rapide transition a été possible grâce au fait que l’Espagne dispose de près de 25% de la capacité de regazéification de l’ensemble de l’Union européenne soit 6 terminaux en activité et 3 en construction. D’ailleurs à ce propos, « Arturo Gonzalo », PDG de l’opérateur national de gaz espagnol « ENAGAS » a expliqué lors d’une conférence de presse « Nous disposons d’un système extrêmement polyvalent et flexible … Nous pouvons gérer du gaz provenant de diverses sources. L’année dernière par exemple, nous avons reçu du gaz de 14 pays différents. Nous avons également deux connexions par gazoducs avec la France. Donc sans aucun doute, nous sommes un acteur clé lorsqu’il s’agit de diversifier l’approvisionnement en gaz naturel de l’Europe »

A noter que le pays qui a le plus augmenté ses achats de GNL jusqu’en juin est les Pays-Bas, avec 83%, après avoir réduit ses achats de gaz à la Norvège de 26% au cours de cette période.

Avant même que la Russie n’interrompe indéfiniment l’approvisionnement en gaz par le gazoduc « Nord Stream », et en prévision de cette interruption, l’UE s’était déjà fixé comme objectif initial de faire en sorte que les réserves de gaz de chaque État-membre atteignent au moins 80% de leur capacité d’ici novembre, afin d’affronter l’hiver avec des garanties et d’éviter des scénarios d’interruption de l’approvisionnement tels que ceux envisagés par certains pays.

L’Europe est prête à œuvrer à contre-courant de ses principes :

Le vieux continent se dote de plus en plus de terminaux GNL et ce en dépit du risque de s’enferrer dans une stratégie coûteuse sur le plan climatique. Car il faut savoir que la liquéfaction du gaz puis son transport réclame plus d’énergie, et produit donc plus d’émission de CO2 que de le transporter par pipeline. De plus, ce GNL importé est souvent issu du gaz de schiste, dont l’extraction, alerte « Alain Grandjean », associé et fondateur et « Carbon 4 » un cabinet de conseil, « génère entre 1,5 et 4 fois plus d’émissions de gaz à effet de serre que l’extraction du gaz conventionnel ». Ce qui va à l’encontre de la stratégie émanant de tous les sommets effectués dans le cadre du climat et de la transition énergétique, et ce qui nous pousse à croire qu’il s’agit d’une situation exceptionnelle et que réellement l’Europe vit une crise énergétique sans précédent.

Le bras de fer gazier avec la Russie a donné une dimension inattendue au GNL, le mettant en avant de la scène, et lui conférant ainsi un rôle futur de premier plan. L’Allemagne, qui jusqu’à aujourd’hui importait du gaz exclusivement par gazoduc, prévoit la construction de six (6) terminaux gaziers flottants. En France, quatre (4) stations de GNL sont déjà en activité avec 1 en phase de construction au Havre et qui pourra être opérationnelle en 2023. L’Espagne quant à elle, comme cité plus haut, détient déjà six (6) terminaux de regazéification et trois (3) en construction.

Le PDG de « GRTgaz », en conférence de presse mercredi 14 septembre a indiqué que « La France pourra livrer à partir de la mi-octobre du GNL à l’Allemagne, qui n’a pas de terminaux d’importation, à hauteur de 100 gigawattheures par jour, soit la puissance de quatre tranches nucléaire » même si « la capacité ne sera pas forcément constante chaque jour « compte tenu de la concurrence asiatique mais aussi de l’absence de production supplémentaire ».

L’Europe aurait pu compter sur les projets d’envergure comme « LNG Canada » (Projet de Shell) ou « North Field East » (Projet Qatari), mais ces projets n’entreront en scène qu’après 2024, même la crise énergétique urgente que vit l’Europe ne pourra pas accélérer leur mise en activité. Le professeur « Vincent Demoury » ajoute, dans ce contexte « Quelques nouvelles capacités doivent arriver grâce à l’usine flottante Coral South d’ENI, au Mozambique, au projet [Grand] Tortue [Ahmeyim] de BP, en Mauritanie et au Sénégal, ou encore à celui d’ENI en République Démocratique du Congo … Mais, à part ces projets de petite taille, peu de capacités de productions supplémentaires seront disponibles au cours des deux prochaines années »

Ceci dit, il faut aussi souligner les problèmes géographiques et techniques : L’Europe de l’Est est quant à elle dans une situation très délicate dans cette crise énergétique. Cette partie de l’Europe a très peu ou pas du tout de façade maritime, ce qui rend cette zone inaccessible par la mer et donc impossibilité des méthaniers d’accoster pour livrer le GNL. Autre problème : L’Allemagne a une façade maritime mais ne détient actuellement aucune usine de regazéification. Et enfin un autre problème : L’Espagne qui détient 6 terminaux de regazéification mais pas assez de gazoducs pour acheminer le gaz vers le restant des pays européens.

Remplir les réserves de 80% s’annonce compliqué et demeure un challenge assez difficile compte tenu de la flambée et la volatilité des prix du gaz et du pétrole de manière générale, des changements dans les alliances, des changements politiques mais aussi des bouleversements stratégiques et géopolitiques inattendus nés du conflit russo-ukrainien. A cela s’ajoutent les aléas potentiels sur toute la chaîne de production. L’incendie, en juin dernier, dans le terminal méthanier « Freeport LNG » au « Texas », l’un des plus grands exportateurs vers l’Europe, en témoigne. Il faut aussi rappeler l’insuffisance du nombre des méthaniers, le coût d’affrètement en hausse, alors que certains navires, retirés du marché, ne sont plus aux normes environnementales