Après la crise sanitaire en 2020, le secteur énergétique a été bouleversé en 2021 par une crise sans précédent et depuis plusieurs mois par les conséquences du conflit Russo-Ukrainien.

Il est clair que le monde de l’énergie est en crise et que celle-ci risque de durer. Elle est marquée d’abord par un retour en force de la géopolitique de l’énergie. Explication.

La phrase d’André Giraud, haut fonctionnaire de l’état et ancien ministre des armées de France, illustre parfaitement ce défi « Le pétrole est une matière première à fort contenu diplomatique et militaire, avec une valeur fiscale indéniable et accessoirement un pouvoir calorifique ». Ce qui vaut pour le pétrole vaut pour le gaz, mais aussi pour les technologies et les nouvelles énergies qui conditionnent la transition énergétique.

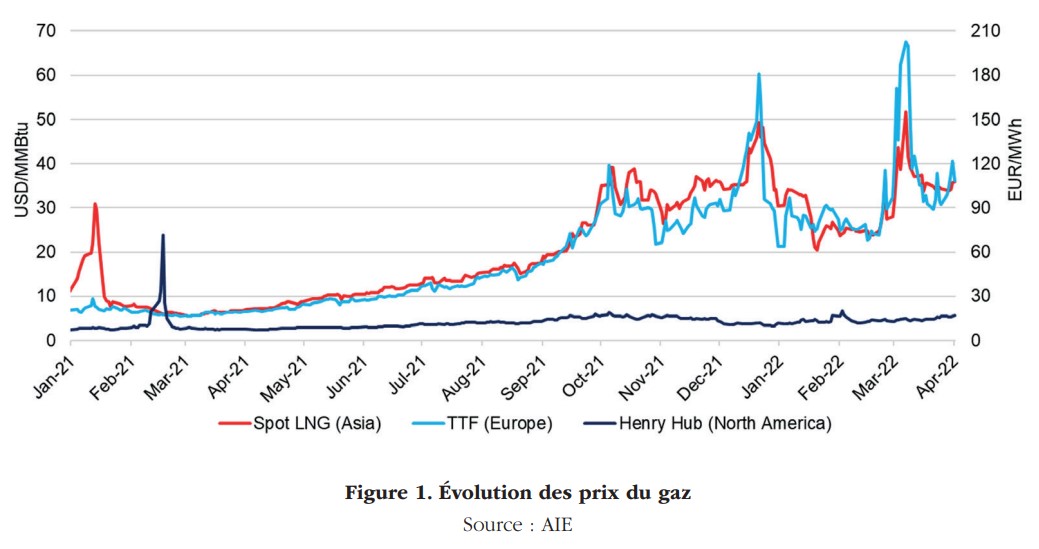

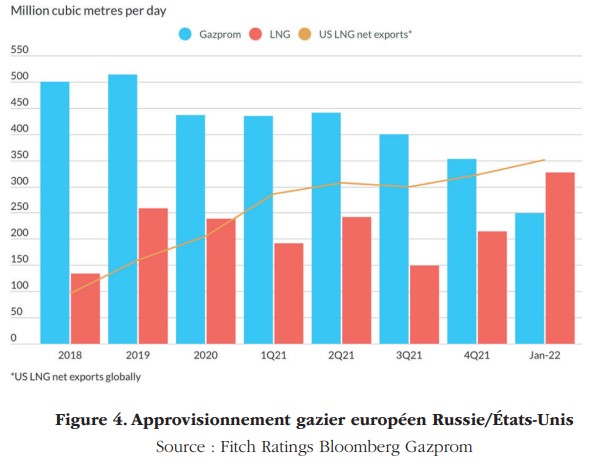

- Le retour en force de la géopolitique de l’énergie a eu lieu il y a un peu plus de 4 ans, d’abord entre les États-Unis et la Russie pour l’approvisionnement en gaz de l’Europe, notamment à propos du gazoduc Nord Stream 2. Le conflit ukrainien et ses impacts sur cet approvisionnement est le point d’orgue de cette compétition. « Pour pallier à la baisse de l’approvisionnement en gaz russe via les gazoducs, l’Europe a fait bondir ses importations de GNL par voie maritime : + 65 % sur les neuf premiers mois de 2022 par rapport à l’année précédente (SPBGlobal, 10/2022). Ce carburant provient notamment des Etats-Unis, du Qatar et des pays d’Afrique comme le Nigeria et l’Algérie ». L’UE des 27 a par ailleurs réduit sa consommation gazière de 20%.

- Premiers producteurs de pétrole et de gaz à l’échelle mondiale, et forts de leur indépendance énergétique retrouvée, les États-Unis revendiquent un leadership sur le marché international du GNL (gaz naturel liquéfié). Ils ont exporté 81 Mds M3 de gaz en 2022, en majeure partie vers l’Europe, et pratiquement autant que le Qatar. Ils vont probablement poursuivre au meme rythme en 2023.

- Première Réserve mondiale de gaz, deuxième producteur et premier exportateur mondial de gaz, troisième producteur de pétrole, la Russie intègre l’OPEP+ et brandit de son côté l’arme de l’énergie face à une Europe qui dépendait largement de ses exportations de gaz et de pétrole. Sur les 400 Mds M3 de gaz consommés par l’UE en 2021, 155 Mds M3 provenaient de Russie à travers 4 gazoducs reliant la Russie et l’Europe ainsi que par quelques cargaisons de GNL. Le sabotage du gazoduc North Stream et la mise en œuvre e l’embargo sur le gaz russe ainsi que le plafonnement de son prix est en train de mettre fin petit à petit à cet approvisionnement qui risque de s’arrêter définitivement en 2023

- Le Moyen-Orient, bien que renfermant 48% et 40% des réserves mondiales en pétrole et en gaz, premier producteur et exportateur de pétrole et de gaz, demeure toujours une région instable et une menace pour la sécurité d’approvisionnement en pétrole et en gaz. L’élection de Joe Biden a confirmé le désengagement lent mais inéluctable des États-Unis de la région, et laissé ainsi le champ libre aux ambitions de la Russie et de la Chine. De son coté, Téhéran est toujours sous embargo, dans un contexte de crise économique et politique interne, dans l’incertitude d’un accord sur le nucléaire.

- Presque tous les autres pays du Moyen Orient ou d’Afrique (Syrie, Yemen, Irak, Libye, etc…) sont affectés par des guerres ou des conflits qui ne sont toujours pas résolues. Le miracle libanais s’est écroulé avec un État incompétent et corrompu. Certains, brisant les tabous, n’hésitent plus à pactiser avec Israël en signant le pacte d’Abraham, tandis que La Turquie se prend à rêver de ressusciter l’Empire ottoman et de devenir le maître du monde sunnite.

- La Chine quant à elle, devient un acteur incontournable sur la scène économique et énergétique avec 90 % de la croissance mondiale de charbon depuis 1978, 60 % pour le pétrole et les émissions de CO2, et 40 % des capacités installées de solaire et d’éolien. L’approvisionnement en pétrole et gaz étant le talon d’Achille de son économie, la Chine développe une diplomatie dynamique dans toutes les régions du monde, qu’il s’agisse du Moyen-Orient, de la Russie ou de l’Afrique.

La crise énergétique de l’année 2022 n’est qu’une suite de la crise énergétique de l’année 2021

Le conflit en Ukraine ne doit pas nous faire oublier la crise énergétique qui a commencé il y a un an. Personne n’avait vu venir cette crise dont les effets seront durables. Le conflit Russo-Ukrainien intervient à un moment de tension né en 2021 sur les marchés pétroliers et gaziers. La flambée des prix du gaz qui a tiré vers le haut les prix de l’électricité en Europe est liée d’abord à des facteurs conjoncturels :

- Reprise économique mondiale post Covid

- Croissance de la demande chinoise en matière première et en pétrole-gaz

- Croissance du prix du charbon et de l’ETS (Emission Trading Scheme)

- Evènements climatiques (hiver froid tardif, déficit pluviométrique dans plusieurs pays)

- Incidents sur plusieurs installations de production gazière et d’exportation de GNL

- Insuffisance des stocks en gaz naturel en Europe, couplée avec une insuffisance des productions d’énergie renouvelable.

- …

Mais la tension sur les prix du gaz en Europe relève aussi de facteurs structurels liés à la politique de libéralisation des marchés gaziers qui accorde une primauté au court terme. Par ailleurs, les investissements ont été limités par le manque d’un cadre de régulation incitatif, par le message politique négatif sur les énergies fossiles, et par la crise de la Covid.

Les prix du pétrole ont aussi augmenté régulièrement dans un contexte de reprise économique post-Covid, et de maitrise du marché pétrolier par les pays producteurs de l’OPEP+ dont fait partie la Russie.

Pour comprendre les enjeux nés du 24 Février 2022 et ses impacts, il faut rappeler d’abord quelques chiffres sur le contexte énergétique qui existait :

- La Russie, acteur majeur sur la scène énergétique, possède 6,4% des réserves mondiales de pétrole et 17,3% des réserves de gaz. Elle est le troisième producteur mondial de pétrole et le premier exportateur mondial de gaz.

- L’Europe dépendait de la Russie pour une part majeure de ses approvisionnements, ce pays représentait 23% des importations européennes de pétrole, 46% des importations de gaz et près de 60% des importations de charbon.

- La dépendance gazière varie d’un pays à l’autre. Certains pays dépendaient entièrement de la Russie comme la Lettonie ou la République tchèque. La Finlande ou la Hongrie importaient de Russie plus de 95% de leur consommation de gaz. L’Allemagne, premier pays consommateur de gaz en Europe, importait de Russie 50 % de sa consommation de gaz. Il faut rappeler que pour l’Allemagne, dans le cadre de l’arrêt immédiat du nucléaire et de la fin programmée du charbon à terme, misait clairement sur le gaz naturel à court terme et sur l’hydrogène à long terme. La France est moins dépendante (17%) grâce à une politique de diversification des approvisionnements notamment via le gaz naturel liquéfié (GNL).

- A contrario, la Russie est très dépendante de l’Europe pour ses exportations. L’Europe représentait environ 90% des exportations de gaz russe. Or les exportations d’hydrocarbures ont une importance majeure pour l’économie russe, et correspondaient à 25% du PIB du pays, 40% des recettes budgétaires et 57% des exportations. La hausse régulière des prix du pétrole depuis un an et la flambée des prix du gaz depuis quelques mois bénéficient à l’évidence à l’économie russe. Cette dépendance réciproque entre la Russie et l’Europe a contribué pendant des décennies à la sécurité de l’approvisionnement européen. La seule rupture d’approvisionnement à déplorer a eu lieu en 2006, due à un conflit lié au transit du gaz russe en Ukraine.

Le conflit Russo-Ukrainien a pratiquement décuplé la crise énergétique née en 2021, avec un impact immédiat sur la volatilité et le niveau des prix du gaz, du pétrole, et de l’électricité, tant en Europe qu’en Asie. La quasi-totalité des pays européens réagissent en compensant la hausse des prix pour les consommateurs, une politique insoutenable économiquement et à l’encontre de la nécessité de faire jouer un signal prix.

L’Union européenne s’est ainsi engagée très rapidement dans une politique de sanctions contre la Russie et en particulier d’embargo sur les importations de charbon décidé le 8 avril, à compter du mois d’août, puis de nouveau le 6 juin avec un embargo partiel sur les importations de pétrole brut et de produits pétroliers qui a pris pleinement effet à la fin de l’année 2022. Le pétrole livré par l’oléoduc « Druzhba » à destination de la Hongrie, de la Slovaquie et de la République tchèque est exempté d’embargo. L’Allemagne et la Pologne également approvisionnées par cet oléoduc ont annoncé arrêter leurs livraisons.

Pour ce qui est du gaz, dès le 11 mai, le transit gazier via l’Ukraine est réduit de 25 %, suivi le 13 mai, de l’arrêt des livraisons d’électricité à la Finlande et des livraisons de gaz après la décision de ce pays de rejoindre l’OTAN. La même décision est prise à l’encontre des Pays-Bas et du Danemark. En juin, « Gazprom » met en avant des difficultés techniques sur le gazoduc Nord Stream 1 pour justifier des réductions de livraison.

À noter qu’avant même la décision sur ces sanctions, les importations de charbon et de pétrole avaient baissé en raison des réticences des acheteurs et transporteurs compte tenu des sanctions. Ainsi le prix du pétrole brut qualité « Oural » a baissé de 30 %. Mais les marchés du charbon et du pétrole sont assez profonds pour permettre aux consommateurs européens de trouver des approvisionnements alternatifs, tandis que la Russie réoriente ses exportations notamment vers la Chine et l’Inde.

En revanche, il n’en est pas de même pour le gaz et l’embargo sur le gaz russe est un défi majeur pour l’Europe. En effet, il n’y a actuellement aucune solution de remplacement immédiate si les importations de gaz russe devaient cesser. D’autre part, la rigidité du marché du gaz ne permet pas à la Russie de trouver à court-moyen terme des débouchés de substitution. Et c’est ainsi que ce jeu à la roulette russe, avait plus de chance de tuer les deux protagonistes.

Des tensions durables

La crise énergétique de 2021 post covid19 et celle de 2022 due au conflit Russo-Ukrainien ont fini par créer un contexte de tension durable dans le secteur de l’énergie. Décryptons les sources d’énergies une à une :

- Le charbon

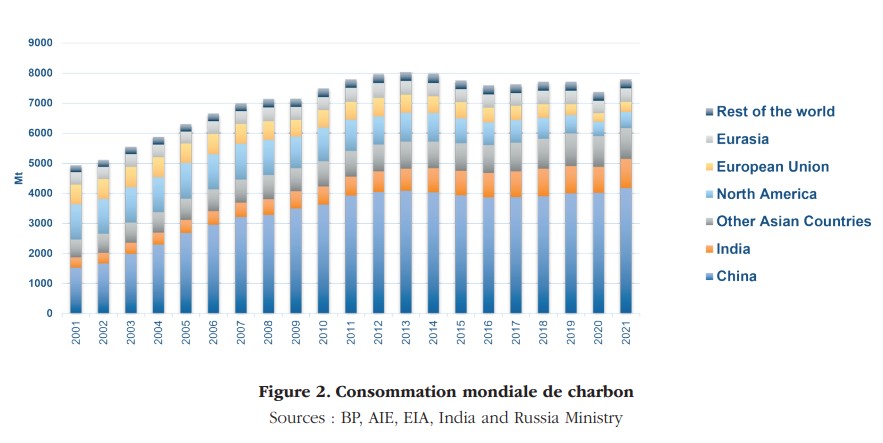

En 2021, la consommation de charbon a rebondi avec une croissance de 6 %. Ce rebond est dû à une reprise économique rapide, à des évènements climatiques et aux prix élevés du gaz. En plus des fondamentaux du marché, les interventions de la Chine sur son marché domestique contribuent à la flambée des prix. La Chine, l’Inde, les États-Unis et l’Europe sont responsables de cette croissance. À noter que certains pays européens ont aussi envisagé de revenir sur le calendrier de sortie du charbon dans le cadre de l’embargo sur le charbon russe. C’est le cas de l’Allemagne par exemple qui a déjà repris l’activité de ses mines de charbon.

La flambée des prix est particulièrement rapide. Elle a été amplifiée par de multiples phénomènes :

- Tension en Chine et Inde

- Prix élevés du gaz

- Embargo chinois sur le charbon australien (Déstabilisation du marché)

- Interruption des productions dans certains pays exportateurs

- …

À court terme, les tensions sur le marché devraient perdurer. Par contre, le marché devrait se détendre progressivement compte tenu des transitions en cours dans de nombreux pays : Europe, États-Unis, Chine, Inde, Asie du Sud-Est. Le déclin du charbon devrait se poursuivre, mais le marché restera volatile.

À moyen terme, on devrait rester cependant à des niveaux supérieurs à ceux qu’on a connus ces dernières années.

- Le pétrole

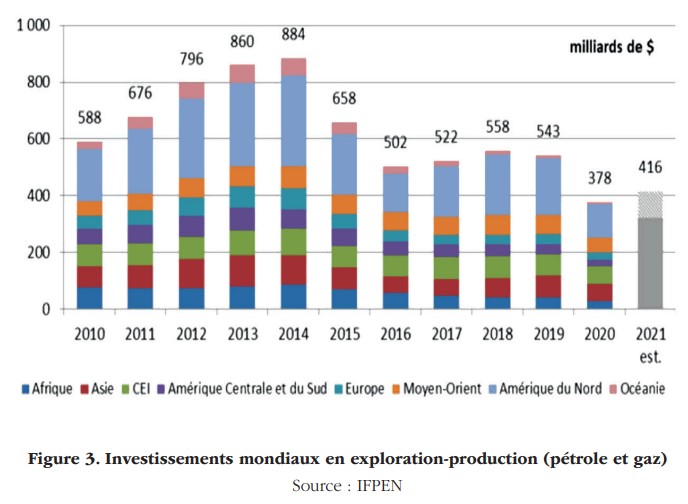

Le marché va connaître une tension croissante dans les toutes prochaines années, non par une absence de ressources, mais à cause de l’insuffisance des investissements mondiaux en exploration-production d’hydrocarbures ont été divisés par deux depuis 2014, qui ne permettront pas de compenser le déclin naturel des gisements existants alors que la demande mondiale devrait continuer à croître. On assiste en ce moment à une situation où les majors européens vont continuer à réduire leurs investissements en exploration-production d’hydrocarbures, avec un accroissement vers les ENR, tandis que les principales entreprises nationales n’envisagent pour le moment d’augmenter leur production que si le marché (demande et prix) le permet. Il s’ensuit une montée en puissance du contrôle du marché pétrolier par les pays producteurs, dont la Russie, en lien avec les enjeux géopolitiques. Le prix du pétrole devrait demeurer volatile à court terme, soutenu par la stratégie actuelle de l’OPEP+, dont « l’Arabie Saoudite ne laissera pas le Brent rester autour de 75 dollars le baril » selon le PDG de Pioneer Natural Resources. Mais on ne peut pas exclure non plus un choc violent lié au contexte géopolitique au Moyen-Orient ou en Ukraine. Un tel choc provoquerait une crise économique mondiale comparable aux chocs pétroliers de 1973 et 1979, avec une instabilité croissante, des tensions sociales et un retour accru de l’inflation et une récession dantesque.

Pour le moment l’OPEP+, grâce à une parfaite cohésion entre ses membres, et plus particulièrement la Russie et l’Arabie Saoudite, arrive à contrôler le marché pétrolier autour d’un prix qui lui convient même s’il est volatile. La position de l’Arabie saoudite est déterminante, dans la mesure où elle a su arbitrer entre ses relations de longue date avec les États-Unis et la montée en puissance de la Russie (et de la Chine) au Moyen-Orient alors même que les États-Unis réduisent leur engagement dans la région.

L’échec des démarches entreprises fin 2021 par l’administration américaine vis-à-vis des pays producteurs afin d’augmenter leur production, les a amenés à libérer à plusieurs reprises des volumes importants de pétrole à partir des stocks stratégiques pour contenir l’augmentation du baril et surtout celui des carburants aux USA. Cette situation tendue a aussi conduit les États-Unis a lever partiellement l’embargo sur le Venezuela en permettant à Chevron de reprendre son activité dans le pays. Il faut rappeler que la production de pétrole de schiste aux USA a aussi été durement affectée par la baisse des prix en 2014 puis à nouveau en 2020, avec une baisse qui atteint 2 millions de barils par jour entre Mars et Mai 2020. La reprise depuis juillet 2020 est certes significative, et provient essentiellement du bassin Permien qui a contribué à 90% de la croissance de la production américaine à ce jour. Mais cette croissance est nettement moins rapide que ce que l’on pouvait prévoir compte tenu de la sensibilité aux prix observés précédemment, et la prudence des producteurs dont les objectifs de croissance en volume ont été remplacés par des objectifs de rentabilité et de limitation des risques. Il est aussi prévu que cette production à partir du schiste atteigne un plateau avant 2030, puis chuter progressivement.

L’administration américaine sous la présidence de Donald Trump avait assoupli les règlementations environnementales, qui sont redevenues plus restrictives sous la présidence de Joe Biden. L’ensemble de ces facteurs explique l’écart entre les valeurs des scénarios haut et bas de la production américaine de l’EIA, qui pour 2030-2035 vont de 13 à 27 Mb/j (liquides de gaz naturel inclus). Le scénario de référence table sur une croissance jusqu’en 2030 à 20 Mb/j (soit 14 Mb/j hors GNL), suivie d’un plateau puis d’un léger déclin.

– Le gaz naturel

Il faut rappeler que le gaz dans le mix énergétique de l’Europe représente 44% de la demande d’énergie pour l’Italie, 25% pour l’Allemagne et l’Espagne, tandis que la dépendance est moins forte pour la France grâce au nucléaire.

L’Europe n’a actuellement aucune solution de remplacement immédiate si les importations de gaz russe cessent. Le GNL est une option avancée par certains, mais les disponibilités ne sont pas à la hauteur des besoins. Le 1er février dernier, le Qatar, en réponse à une demande pressante de Joe Biden d’aider l’Europe, avait expliqué qu’il ne pourrait pas compenser à lui seul un approvisionnement qui se compte en centaines de milliards de mètres cubes par an. Pour renforcer les importations de gaz américain, il faudrait construire en Europe de nombreux terminaux de regazéification, ce qui prendrait au minimum 2 à 3 ans. L’Europe ne dispose aujourd’hui que de 24 terminaux d’importation de GNL, et 18 en cours de construction ou prévus.

Pour le moment le remplissage des stockages pour faire face aux besoins de l’hiver 2022-2023, qui semble encore très clément, et caractérisé par une baisse des consommations, a permis de contenir les prix de l’énergie avec même un retour au niveau précédant le conflit russo-ukrainien. Mais selon plusieurs analystes, le plafonnement des prix du pétrole et du gaz russe n’est pas aussi efficace qu’on le prétend, et serait « presque bénéfique pour la Russie » rétorque un expert du cabinet Bloomberg.

L’AIE a de son côté présenté un scénario de réduction des approvisionnements russes de 30%. Outre les efforts d’efficacité énergétique, ce scénario repose sur l’hypothèse optimiste d’un accroissement important des importations européennes de GNL en provenance des Etats Unis en particulier. Mais il faudra aussi accroitre les investissements et accélérer la réalisation de nombreux projets de regazéification à l’arrivée pour éviter de nouvelles tensions au niveau du marché européen.

La production de biométhane en Europe demeure insignifiante même si le nombre d’unités a doublé depuis 2015 pour fournir environ 3 Mds M3 par an, alors qu’il est prévu qu’elle atteigne 35 Mds M3 grâce a à un investissement de 80 Mds de dollars.

Compte tenu des nombreuses incertitudes liées aux tensions géopolitiques actuelles, et à la menace d’une récession qui pourrait affecter pratiquement tous les pays, il est difficile de prévoir l’évolution du prix du gaz en particulier en Europe. Sa chute actuelle après une forte hausse entre 2021 et 2022 est probablement conjoncturelle et tout indique qu’il devrait croitre en 2023. A contrario, aux États-Unis, il n’a que faiblement augmenté, ce qui constitue un avantage compétitif majeur pour l’économie américaine. On peut donc s’attendre à des prix qui restent durablement élevés dans un marché volatile.

– L’électricité

Le marché électrique européen a été fortement impacté par la flambée des prix du charbon, du gaz, et les problèmes de disponibilité du nucléaire en France qui est devenue importatrice nette.

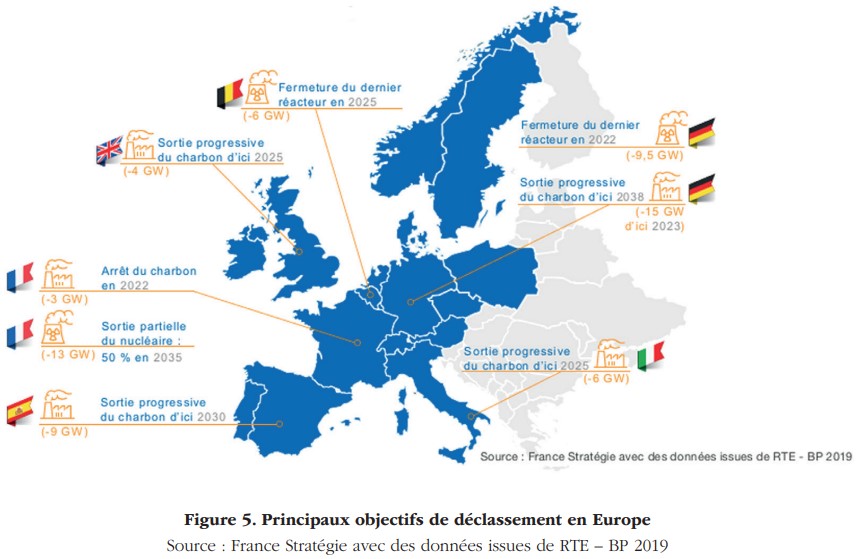

Cette tension sur le marché européen devrait s’accroitre dans les années à venir à travers notamment une baisse structurelle de la flexibilité du réseau, du fait de la part des énergies renouvelables qui sont intermittentes et n’offrent pas l’inertie qui contribue à la stabilité du réseau, et des fermetures qui vont intervenir dans les années à venir avec le déclassement prochain de centrales thermiques ou nucléaires en Allemagne.

Par contre, le conflit ukrainien a conduit la Belgique à retarder la fermeture de ses centrales nucléaires, et entrainé plusieurs autres pays à retarder la fermeture des centrales à charbon.

Le gaz quant à lui continuera à jouer un rôle clé pour assurer la sécurité d’approvisionnement électrique en Europe comme aux États-Unis, notamment en pointe, malgré une baisse auparavant anticipée de la demande de gaz et de la capacité installée.

La flexibilité du réseau est devenue un enjeu majeur en Europe comme dans le reste du monde. La variabilité de la demande et de l’offre non pilotable impose un ajustement horaire croissant. D’ici 2040, les besoins de flexibilité vont doubler dans toutes les régions du monde.

Divers dispositifs de flexibilité ont permis jusqu’à présent de faire face aux besoins dans les principaux pays européens. Les centrales thermiques et hydrauliques assurent l’essentiel des moyens de flexibilité. Cependant, il sera nécessaire à l’avenir de mobiliser toutes les sources possibles compte tenu de la baisse de la part de marché du thermique. Les black-out qui sont intervenus en Grande-Bretagne ou au Texas sont un signal avant-coureur de la fragilité croissante du secteur.

La France n’est pas épargnée par ce défi. Il faut rappeler que le 4 avril 2022 à 8h du matin, RTE a été amenée à mobiliser l’ensemble des disponibilités de flexibilité dans un contexte de pointe de froid et de faible disponibilité du nucléaire. Les prix ont flambé jusqu’à 2 900 €/MWh.

Les perspectives de prix de l’électricité sont aussi incertaines que pour le gaz. Après un triplement du prix en 2021, le prix a encore doublé en 2022 et devrait continuer d’augmenter en 2023. On peut donc s’attendre à des prix qui restent durablement élevés dans un marché volatil.

- La transition énergétique

Le contexte énergétique mondial n’a pas cessé de se compliquer depuis 20 ans autour du développement de l’usage du gaz naturel, de la libéralisation des marchés de l’énergie, puis des préoccupations en matière de sécurité d’approvisionnement en ressources énergétiques ainsi que la nécessité d’accélérer le développement des énergies renouvelables. L’accord de Paris en 2015 a réussi à mettre la barre assez haut en matière d’actions à mettre en œuvre pour la lutte contre le réchauffement climatique, mais les COP 26 et 27, ainsi que les impacts de la crise énergétique survenue dès 2021, et aggravée par le conflit russo-ukrainien, ont de nouveau introduit des incertitudes sur l’objectif « 2050 zéro carbone ».

L’actuelle crise énergétique mondiale affecte particulièrement les pays gros consommateurs, notamment ceux qui ne possèdent pas les ressources, mais aussi ceux qui en possèdent ou les contrôlent de façon directe ou indirecte à l’exemple des USA, dont le marché de l’énergie est libéral, car le prix de l’énergie ne cesse de croitre au-delà de records difficilement imaginables il y a quelques années. Cette crise est en train de devenir le moteur d’une transition énergétique accélérée, des ressources fossiles non renouvelables et majoritairement importées, vers l’usage de nouvelles sources d’énergie durables et abordables, et bien sur de nouveaux modèles de consommation d’énergie. La principale préoccupation des pays est liée au délai de mise en œuvre de cette transition qui semble de toutes les façons irréversible, mais aussi à l’incertitude qui entoure l’évolution des échanges des ressources énergétiques actuelles à l’échelle mondiale, une des sources du renchérissement du prix de l’énergie.

La crise énergétique a ainsi introduit définitivement de nouveaux comportements, et par conséquent des stratégies des consommateurs (pays et industries) qui se focalisent sur l’indépendance énergétique à moyen et long terme, à travers des démarches, des investissements et des actions à entreprendre, par étapes et complémentaires, pour :

– Accélérer le maximum d’économie d’énergie dans tous les usages durant le court terme au cours duquel il apparait, du moins pour la majorité des consommateurs, qu’il ne sera pas possible de disposer des ressources d’énergie habituelles nécessaires.

– Contenir la montée des prix de l’énergie toujours à court terme, y compris à travers le recours aux subventions, la redistribution des surprofits, pour réduire les impacts de la récession qui ne fait plus aucun doute, et éviter la destruction de nombreuses activités industrielles dont certaines risquent d’être délocalisées.

– Accélérer la diversification des importations des ressources énergétiques dont dépendent actuellement leurs économies, et même influencer ou contrôler les nouvelles voies des échanges qui sont en train de se dessiner à travers le monde, dans un environnement qui connaitra probablement une compétition féroce entre « acquéreurs potentiels » de ces ressources sur le moyen terme.

– Investissements massifs dans les nouvelles sources d’énergie durables pour les rendre plus abordables à moyen et long terme, pour accompagner puis garantir la « transition vers l’indépendance énergétique ».

– L’innovation et le progrès technologique sont présents dans tous ces volets, et font l’objet d’une attention particulière, parcequ’il va arriver un moment où la production de l’énergie dont on a besoin ne dépendra pas de la source, mais de la technologie de sa transformation, à condition qu’on la possède, ou qu’on soit en mesure de la maitriser.