La bataille continue sur deux fronts pour l’OPEP et l’OPEP+ :

- COP 28 : éviter « tout ciblage spécifique des énergies fossiles dans un accord final ».

- Sur le marché : comment maintenir le baril du pétrole à un niveau raisonnable selon elle au-dessus des 80 dollars.

En face au moins une centaine de pays menés par les USA, le plus grand producteur de pétrole et de gaz, historiquement le plus grand émetteur de gaz à effet de serre, veulent à tout prix inscrire dans l’histoire des COP et de la guerre contre le réchauffement climatique, la fin des énergies fossiles à terme (une ou deux décennies ?), et plus particulièrement le pétrole et le charbon.

Un consensus presque impossible sur les énergies fossiles

Les échanges entre parties sont parfois virulents, notamment suite aux déclarations du Secrétaire général de l’OPEP Haithem El Ghais qui estime qu’«Il n’y a pas de solution ou de voie unique pour atteindre un avenir énergétique durable ». Dans sa lettre datée du 6 Décembre 2023, il a demandé à « rejeter de manière proactive tout texte ou formule ciblant l’énergie, c’est-à-dire les combustibles fossiles plutôt que les émissions ». Pour lui « la pression indue et disproportionnée contre les combustibles fossiles pourrait atteindre un point critique avec des conséquences irréversibles, dans la mesure où le projet de décision contient encore des options sur l’élimination progressive des combustibles fossiles ».

La crainte des pays producteurs et en particulier ceux de l’OPEP+ provient du fait que le scénario de transition modérée préconisé par l’AIE et basée sur une réduction conséquente des consommations d’énergies fossiles, impacterait de façon significative leurs revenus provenant de l’exportation des hydrocarbures. Selon l’AIE la consommation pétrolière mondiale a atteint en Octobre 2023, 102 millions de barils/jour. Elle devrait atteindre selon l’OPEP 116 millions de barils/jour en 2045, ce qui n’est pas l’avis de l’AIE qui prévoit une chute de la demande dès 2024 et un pic de la demande avant 2030. Or les exportations des pays OPEP et OPEP+ sont au moins de 40% de leurs recettes d’exportation et leurs budgets, quand ce n’est pas plus pour la plupart, particulièrement ceux d’Afrique. Cette crainte est d’autant plus élevée que la production pétrolière de l’OPEP n’est que de 28 millions de barils/jour en moyenne sur l’année 2023, (et environ 40 millions pour toute l’OPEP+), contre une production de 62 millions de la part des autres producteurs, souvent soit consommateurs eux-mêmes, ou très gros producteurs et exportateurs dont l’économie n’est pas rentière, et ayant plus de moyens ou d’avance sur une transition vers un mix énergétique propre.

L’OPEP met en avant l’importance de la sécurité des approvisionnements en énergies fossiles dont le rôle est capital dans une transition juste et mesurée qui ne puisse mettre en péril aucune économie, car « le monde a besoin d’investissements majeurs dans toutes les énergies, y compris les hydrocarbures, dans toutes les technologies, et d’une compréhension des besoins énergétiques de tous les peuples ». « Même si les pays membres de l’OPEP et les pays non membres de l’OPEP participant à la Charte de coopération (CoC) prennent le changement climatique au sérieux et ont fait leurs preuves en matière d’actions climatiques, il serait inacceptable que des campagnes à motivation politique mettent en danger la prospérité et l’avenir de nos peuples ».

Pourquoi le marché pétrolier est incertain en ce moment et jusqu’à quand ?

Le prix du baril de pétrole a chuté à son plus bas niveau, autour de 75 dollars, depuis plusieurs mois et surtout depuis mi-octobre, malgré l’annonce d’une coupe supplémentaire de l’OPEP+ le 30 Novembre 2023. Ils sont même plus bas que ceux du début de l’année 2023 autour de 80 $ qui semblait satisfaire surtout les membres de l’OPEP+, dont la stratégie a consisté depuis plus de deux ans à le défendre à travers une régulation de sa production par rapport à la demande, et bien sur ses intérêts économiques. A titre d’exemple, il faut rappeler que l’OPEP+ a retiré du marché entre 2020 et 2021 environ 2,3 milliards de barils pour soutenir le prix du baril.

Les paramètres successifs, parcequ’ils sont nombreux à s’etre accumulés depuis 2019, qui ont fait bouger le marché dans un sens ou dans un autre, ne sont pas tous d’ordre économique.

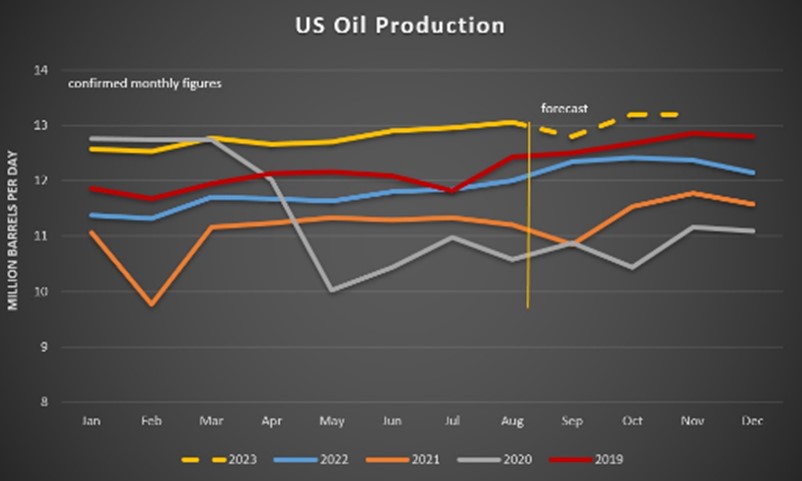

- Actuellement la production US et par conséquent son offre sur le marché, a atteint un record historique de 13,2 MMB/jour soit 1 baril sur 8 de la production mondiale, et plus que les majors de l’OPEP+ (Arabie Saoudite et Russie). Leurs stocks stratégiques sont en pleine croissance, et les USA tentent même de les augmenter, ce qui tire le baril du pétrole vers le bas, alors que c’est contraire en principe aux intérêts des producteurs de schistes ?

- Mais à contrario cela entraine de sérieuses difficultés pour l’Opep+ en matière gestion des quotas de production de ses membres, qui ont pourtant accepté la semaine dernière de réduire davantage les volumes dans le but de soutenir les prix en baisse. La seule fausse note vient de quelques pays africains qui veulent plutôt augmenter leur production alors que beaucoup d’entre eux n’ont pas pu souvent atteindre le quota qui leur était alloué.

- Il faut aussi prendre en considération la faiblesse actuelle de la demande qui n’est pas au RV et demeure elle-même très volatile, pour des raisons de reprise économique en Asie surtout, et d’ordre climatique. Les températures douces à travers le monde ont entrainé une baisse de consommation énergétique qui semble s’installer dans le temps.

- Il faut aussi tenir compte des paramètres géopolitiques et économiques à l’échelle mondiale en commençant par cette véritable bataille contre les énergies fossiles parmi lesquelles le pétrole est le plus visé au sein des débats au cours de la COP 28 à Dubai.

- Il faut d’abord rappeler ce qui s’est passé en 2019-2020 avec le COVID qui a secoué toutes les économies mondiales et plus particulièrement le marché pétrolier qui en a souffert.

- La reprise espérée 2021 a été par la suite perturbée par la guerre russo-ukrainienne en 2022, qui a marqué la scène énergétique mondiale par une modification profonde des politiques énergétiques de tous les pays consommateurs aussi bien de pétrole que de gaz naturel : PEOCCUPATIONS AUTOUR DES SECURITES ET DES INDEPENDANCES ENERGETIQUES, NOUVELLES SOURCES ET NOUVEAUX CORRIDORS D’APPROVISIONNEMENT. En Bref une situation qui a poussé les prix vers le haut au plus haut niveau de la crise (Aout 2022), mais aussi une accélération des politiques de transition énergétique qui ont annoncé des réductions de consommation énergétique d’une part au niveau des pays importateurs face à la hausse des prix, et une politique de cohésion et de maitrise du marché de la part de l’OPEP+ pour empêcher que le prix du pétrole ne chute en dessous de leurs besoins de rattrapage économique au vu de l’orientation à terme de la scène énergétique mondiale. C’est ainsi que « le pic de la demande » est devenu de plus en plus probable d’ici 2030 selon l’AIE.

- Les pays les plus gros consommateurs et les plus responsables du dérèglement climatique veulent à tout prix inscrire au niveau des décisions la sortie rapide des énergies fossiles et plus précisément du pétrole. C’est une situation que les producteurs contestent en proposant quand même des solutions de réduction des émissions par des technologies que l’AIE conteste de son côté aussi.

- L’objectif des USA derrière tout ça est aussi de réduire de moitié les revenus pétroliers de la Russie d’ici 2030, de demeurer le premier producteur de pétrole pour au moins une décennie, le premier producteur de gaz aussi pour longtemps, et bien sur le premier fournisseur de l’Europe au moins jusqu’en 2035-2040.

C’est pour toutes ces raisons que les énergies fossiles et plus particulièrement les hydrocarbures sont au cœur des débats de la COP 28, et que le marché pétrolier est plus incertain que jamais. La scène énergétique est en train de muter vers une configuration mondiale dont on voit mal la sortie, et les surprises ne sont pas impossibles.

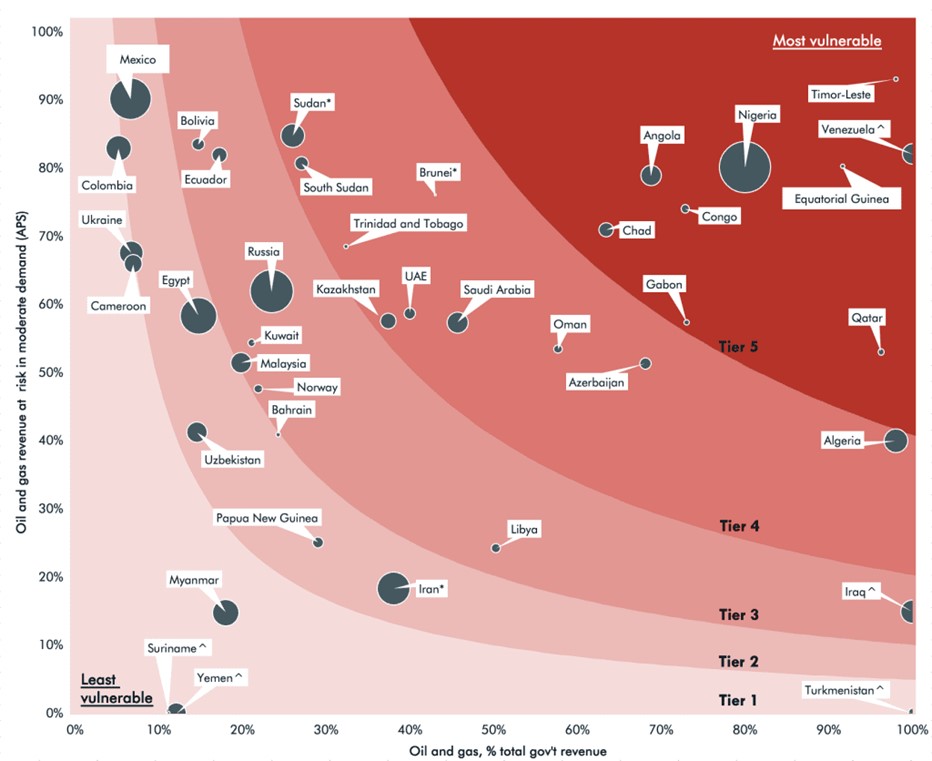

Je doute personnellement que la fin du pétrole soit actée ou accélérée comme le veulent certains pays au cours de la COP 28, à moins d’une sortie de juste milieu, car le monde aura encore besoin de pétrole et surtout de gaz naturel pour une « transition mesurée ». La plupart des pays émergents dont l’économie dépend des productions et des exportations pétrolières ne seront pas en mesure de réduire aussi rapidement leur production/consommation, et d’accélérer leur transition vers des énergies propres aussi vite que les pays développés qui en ont les moyens. Il y a au moins 20 pays parmi les producteurs/exportateurs d’hydrocarbures dont 40% sinon plus, des revenus proviennent des exportations d’hydrocarbures, et dont la diversification économique ne pourrait donner des résultats qu’au bout de deux à trois décennies « grâce à ces revenus ».

Répartition des risques au niveau d’un échantillon de pays producteurs d’hydrocarbures

(Source : Rystad Energy, FMI, analyse CTI)

Les autres pays pauvres et pourtant vulnérables au dérèglement climatique ont aussi besoin d’accélérer leur développement économique, particulièrement en Afrique, et seuls les hydrocarbures (pétrole ou gaz) pourront leur permettre d’aller dans la même direction que tous les autres pays du monde. Il est vrai que le fond « pertes et dommages » a été acté dès l’ouverture de la COP 28, mais les mécanismes de son fonctionnement restent à préciser, et les 100 milliards de dollars devraient plutôt se compter en milliers de milliards si le monde veut réellement accélérer sa transition en toute responsabilité.

Pendant ce temps, le marché pétrolier va probablement continuer à être très volatile, et pourrait même être fortement perturbé au cas où les conflits actuels s’aggravent ou sont suivis par de nouveaux conflits, dont la caractéristique est actuellement de s’accumuler et s’ajouter aux précédents.