Un vieil adage anglais raconte qu’un gentleman change les règles quand il sent qu’il est sur le point de perdre. Le comportement récent des États-Unis et de leurs alliés est une excellente illustration de ce principe.

On se rappelle que, depuis longtemps et avec quel entêtement, les pays occidentaux ont promu la privatisation et l’organisation des marchés du secteur de l’énergie à travers le monde. On peut rappeler la Charte européenne de l’énergie, qui était censée remettre les hydrocarbures sous le pouvoir de la « main invisible du marché ».

Au début de septembre, les pays du G7 ont convenu de fixer des prix plafonds pour le pétrole russe, les livraisons à des prix plus élevés seraient interdites. Il est prévu que la limite de prix soit introduite le 5 décembre pour le pétrole et le 5 février 2023 pour les produits pétroliers. Il est à noter que ces conditions sont synchronisées avec l’embargo adopté par l’Union Européenne en mai sur les approvisionnements maritimes de ces hydrocarbures en provenance de Russie. Les restrictions sont conçues pour réduire les revenus de la Russie et sa capacité à financer des opérations militaires en Ukraine, ainsi que pour réduire leur impact sur la hausse des prix mondiaux de l’énergie, a déclaré le G7 dans un communiqué conjoint. Les niveaux spécifiques de « prix marginaux » n’étaient cependant pas officiellement nommés. Début juin, il a été proposé de fixer la limite à la moitié du prix actuel. Selon Bloomberg, des prix 40 à 60 dollars le baril ont été discutés.

Avec le charbon dans l’UE, ils ne se sont pas limités à des demi-mesures et, avec toute la détermination prolétarienne qui s’impose, ils ont imposé le 15 août un embargo sur les approvisionnements en charbon de Russie. Mais avec le gaz, il y avait un problème.

Les prix de l’essence battent également des records historiques et, bien sûr, la conscience de la classe des élites occidentales ne pouvait pas s’empêcher de soulever la question de l’imposition de plafonds sur l’essence. De plus, mise en garde importante, pour le gaz, il s’agissait d’un plafond de prix pour tous les fournisseurs de l’UE – et outre la Russie, cela concernait aussi la Norvège, l’Algérie et l’Azerbaïdjan.

Par exemple, le ministre italien de la Modernisation et de la Transformation écologiques, « Roberto Cingolani », a appelé à un plafonnement des prix du carburant dans l’UE à 60-65% des cotations TTF (environ 2 000 USD pour 1 000 M3 à cette période). Néanmoins, nul n’a osé prendre de risques sur le marché du gaz. Dès le 16 septembre 2022, la « Commission Européenne » a abandonné l’idée de plafonner le prix du gaz, car elle n’a pas reçu un soutien suffisant des membres du bloc. Les Hongrois et les propriétaires de bon sens qui les ont rejoints, craignaient naturellement qu’une telle astuce puisse être interprétée par « Gazprom » comme une violation des clauses contractuelles, et il n’y avait tout simplement personne pour remplacer le géant gazier russe l’hiver prochain.

A la lumière des pratiques bolcheviques de « l’Occident collectif », la question se pose naturellement de savoir si les fournisseurs d’énergie ne refuseront pas de travailler dans de telles conditions. En effet, un tel risque existe car dans l’économie moderne, les pays de l’Occident n’ont plus leur ancienne hégémonie économique. Les pays du G7 ne représentent que 30% de l’économie mondiale. Et, en raison de la part du secteur des services gonflé, leur part réelle dans la consommation d’énergie est encore plus faible. Par exemple, selon les résultats de 2021, les pays de l’UE représentaient environ 11% de la consommation mondiale de pétrole.

Cependant, les pays occidentaux contrôlent une part importante de la flotte mondiale de pétroliers et jusqu’à 90% de l’assurance maritime, une industrie clé dans le transport maritime de pétrole et de gaz. En fait, ce qu’espèrent les tenants des idées de « prix marginaux » c’est compromettre, ou agir en quelque sorte de façon indirecte sur le commerce et la livraison de pétrole à des prix au-dessus du plafond.

L’opposition des fournisseurs :

Il est inutile de dire que les fournisseurs se sont opposés aux idées de plafonds sur les prix de l’énergie.

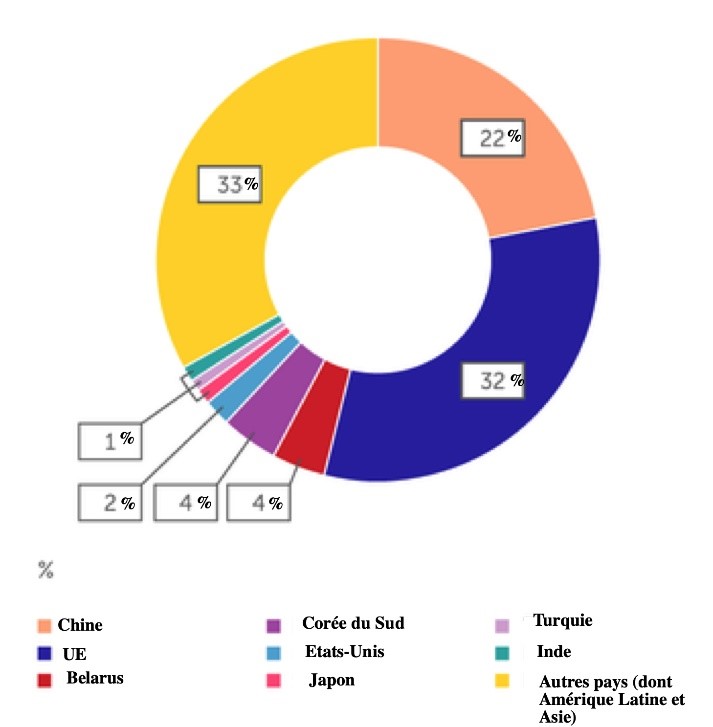

Structure des exportations pétrolières russes en termes monétaires, 2021

CNUCED Structure des exportations russes de pétrole en termes monétaires, 2021

Selon le vice-Premier ministre russe, « Alexander Novak », la Russie ne fournira pas de pétrole aux pays qui soutiennent cette limite de prix. Les tentatives d’interférer avec les mécanismes du marché dans une industrie aussi importante conduiront à sa déstabilisation, elles menaceront également l’ensemble du marché pétrolier, ce qui peut conduire à une catastrophe dans le domaine de la sécurité énergétique dans le monde.

« Et d’abord, ce seront les consommateurs européens et américains qui paieront aujourd’hui déjà le prix fort en raison des facteurs de déstabilisation qu’ils acceptent. En particulier, les restrictions des sanctions », a déclaré « Alexander Novak ».

La Norvège s’est aussi opposée à une réglementation non marchande des prix de l’énergie. Ce pays, étant un important exportateur de gaz (environ 110 milliards de mètres cubes en 2021), est devenu le bénéficiaire direct de la hausse des prix du gaz, pour laquelle il a été critiqué par les pays importateurs européens. Cependant, les appels à « partager » n’ont pas impressionné Oslo. Le vice-ministre permanent du Pétrole et de l’Énergie de la Norvège, « Andreas Eriksen », a déclaré que la fixation d’une limite sur les prix du gaz pourrait conduire à une aggravation de la crise énergétique en Europe : « Tout d’abord, parce que le principal problème en Europe en ce moment est le manque d’énergie Ressources. Et la limite de prix ne le résout pas. Au contraire, cela peut exacerber la crise, entraînant une forte demande sur le marché et l’introduction de diverses mesures de rationnement qui n’ont pas encore été mises en place ».

D’autres exportateurs d’hydrocarbures ont également critiqué l’idée de « prix marginaux ».

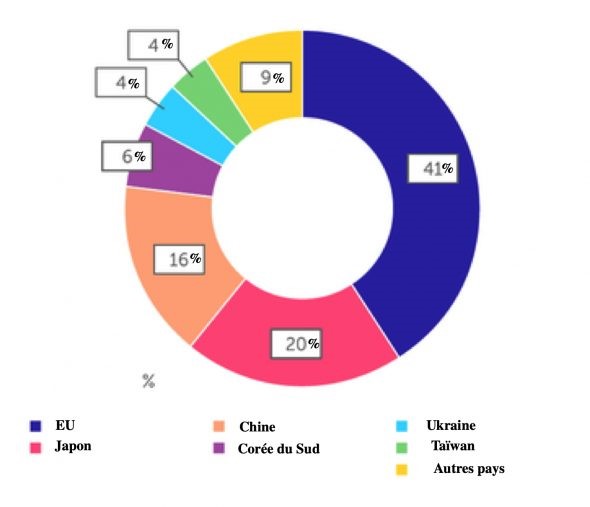

Structure des exportations de gaz russe en termes monétaires, 2021

CNUCED Structure des exportations de gaz russe en termes monétaires, 2021

Les puissances asiatiques ne ménagent pas l’Europe :

Combien coûtera à la Russie un éventuel arrêt de l’approvisionnement en hydrocarbures des pays occidentaux ?

Selon les statistiques douanières, en 2021, l’approvisionnement en pétrole et en produits pétroliers de la Russie vers les pays de l’UE s’élevait à 36,7 milliards de dollars, soit 52% du volume total des exportations pétrolières russes en termes monétaires.

Dynamique des prix du pétrole (Brent)

Banque mondiale

Des volumes impressionnants qui doivent être redistribués, ce qui se passe déjà

« John Kirby », coordinateur du Conseil de sécurité nationale des États-Unis pour les communications stratégiques, a déclaré que les États-Unis étaient préoccupés par les informations faisant état d’une augmentation des approvisionnements de la Russie vers la Chine et l’Inde. Selon les autorités douanières russes, en juin, les achats chinois de pétrole russe par la Chine ont augmenté de 55% par rapport à l’année dernière et ont atteint 8,4 millions de tonnes, ce qui équivaut à 1,9 million de barils par jour (avec une production totale d’environ 10 millions de barils par jour). C’est-à-dire qu’il s’agit d’un cinquième de toute la production russe.

Des processus similaires ont été observés dans des rapports sur l’approvisionnement vers l’Inde. En mai-juin, le volume des importations de pétrole a augmenté de 15%, et en juillet de 23% supplémentaires, approchant le chiffre de 950.000 barils / jour. La Russie est devenue le premier fournisseur (avec l’Irak) de pétrole de l’Inde, sur ce marché pétrolier, dans lequel sa présence était minime l’année dernière.

En août, l’Agence internationale de l’énergie (AIE) a signalé que la Russie avait probablement livré plus de pétrole à la Chine qu’à l’Europe en juillet et avait également stimulé les exportations vers l’Inde pour atteindre des volumes record. Il a été noté que la Russie était le plus grand fournisseur de pétrole de la Chine en mai et juin. Ainsi, la part du pétrole russe dans les importations chinoises était de 20% et, pour la Russie, les livraisons à la Chine représentaient 35% des exportations totales de pétrole du pays.

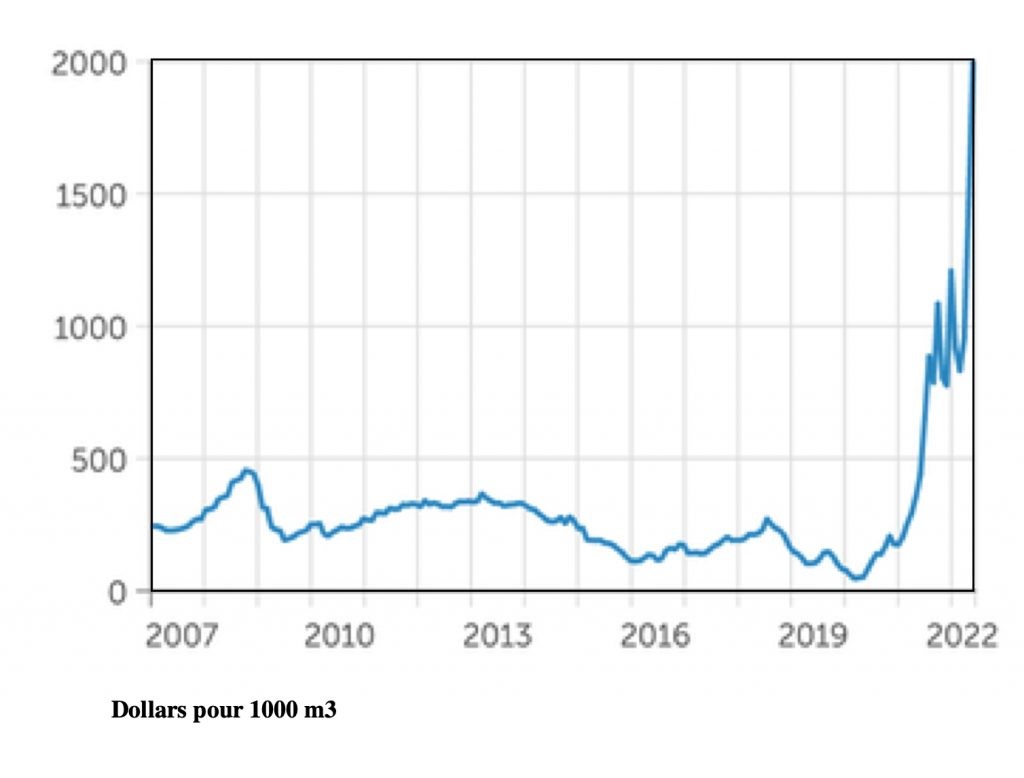

Prix moyen du gaz en Europe

Banque mondiale

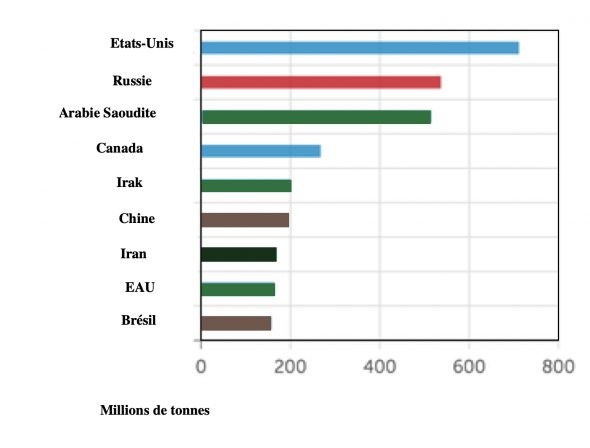

Principaux producteurs mondiaux de pétrole

British Petroleum

Bien sûr, tout à son prix. Il faut payer la réorientation urgente et la possibilité de manœuvres géopolitiques en offrant des rabais sur les prix des hydrocarbures fournis. L’Iran sanctionné travaille de cette manière depuis longtemps, et maintenant la Russie fait de même.

Ainsi, selon des sources indiennes, en mai de cette année, l’Inde a payé 16$ USD de moins pour le pétrole russe par rapport au prix moyen d’un panier de pétrole importé par ce pays. En juin, la remise a été réduite à 14$, en août à 6$. A l’ avenir, la taille de la remise pourrait probablement encore augmenter, avec de tels prix du pétrole, bien que ce ne soit pas l’idéal mais … ce n’est pas la pire option non plus.

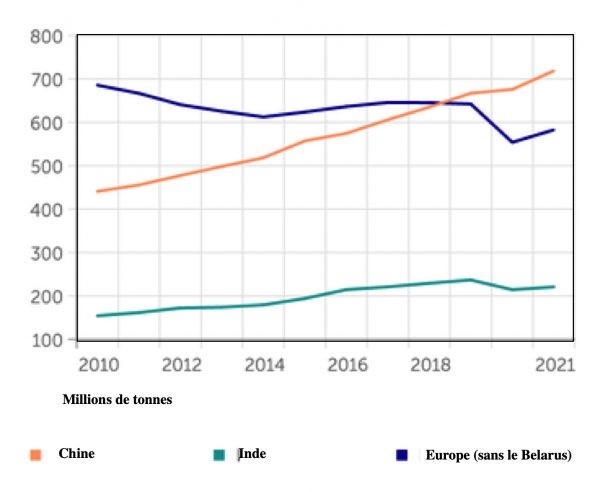

En général, le volume de la consommation de pétrole dans les pays en développement d’Asie est en augmentation. Par exemple, en Chine, la consommation de pétrole est passée de 440 millions de tonnes en 2010 à 719 millions de tonnes en 2021. En Inde, au cours de la même période, la consommation est passée de 154 à 221 millions de tonnes. La croissance de la consommation est couverte par les importations, et elle augmentera à l’avenir. Par exemple, en Inde, selon l’AIE, d’ici 2040, la consommation de pétrole augmentera de plus de 70% par rapport aux indicateurs existants.

Il est clair que ces pays (comme d’autres pays en développement d’Asie, traversant les processus d’urbanisation et d’industrialisation) ne sont pas prêts à sacrifier leurs intérêts au profit des ambitions politiques de l’Occident.

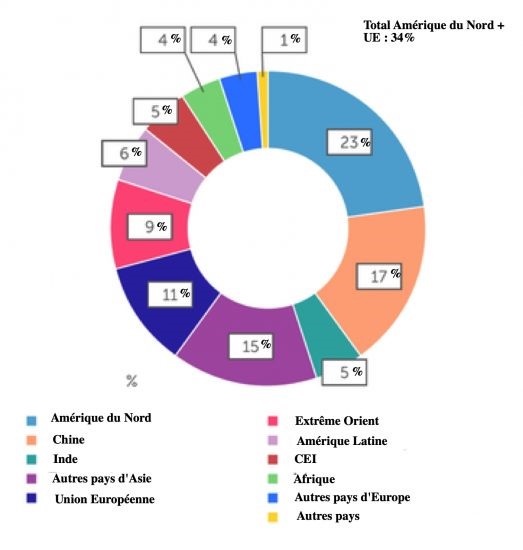

Structure de la consommation mondiale de pétrole en 2021

Source : British Petroleum

Consommation de pétrole par marché individuel

British Petroleum

« Si notre pays fait des efforts pour se diversifier et accroître la flexibilité de l’offre, alors le plafond n’affectera pas beaucoup les termes de l’échange. Autrement dit, il est nécessaire d’augmenter la capacité de « l’European Sea Ports Organisation » (ESPO), la capacité des passages frontaliers ferroviaires, de construire des installations de stockage, d’accroître la flexibilité de la production, de rechercher de nouveaux marchés et d’offrir davantage d’options commerciales différentes, y compris les ventes via des pays tiers, les livraisons d’échange, etc. Dans le même temps, une unité d’effort de notre part nécessitera plusieurs fois plus d’efforts de la part des pays occidentaux », a déclaré « Valery Semikashev », chef du laboratoire de prévision du complexe énergétique à l’Institut de prévision économique de l’Académie Russe des Sciences.

Mais l’alignement de l’Ouest semble plus intéressant :

Il convient de mesurer l’ampleur de la catastrophe : selon les statistiques douanières, en 2021, les approvisionnements depuis la Russie représentaient 20% des importations de gaz naturel (en valeur) et la même part des importations de GNL. Dans la structure des importations de pétrole vers l’UE, la Russie représentait 22%. Or, en pratique, ce sont des volumes gigantesques en termes physiques, et personne ne peut remplacer la Russie sur le marché mondial du pétrole. Comme indiqué ci-dessus, la Russie produit 10,5 millions de barils par jour (536 millions de tonnes par an). A titre de comparaison, les États-Unis ont produisent 11,2 millions (711 millions de tonnes) et l’Arabie saoudite – 9,3 millions (515 millions de tonnes). Ce qui correspond de loin aux trois premiers producteurs mondiaux de pétrole, et pratiquement le tiers de la production mondiale.

Il faut aussi rappeler qu’il ne semble pas possible d’augmenter les volumes de production actuels en ce moment. Même l’Arabie saoudite, à la suite des résultats des négociations avec les Américains tenues cet été, a annoncé qu’elle ne serait pas en mesure d’augmenter la production de plus de 300.000 tonnes.

D’autre part, les rumeurs sur un éventuel retrait du marché d’une énorme quantité de carburant ont provoqué nt la panique sur les bourses et dispersé encore les prix (le Brent était d’environ 100$ le baril il y a quelques jours, contre 70$ un an plus tôt et 40$ en septembre 2020). Pour tenter de lutter contre les prix record du carburant, les États-Unis ont procédé à la vente de leurs réserves stratégiques de pétrole. Le pays est entré dans l’automne 2022 avec des réserves stratégiques qui s’élèvent à 450 millions de barils, le chiffre le plus bas depuis plus de trente ans.

La situation semble encore plus préoccupante si nous nous éloignons du simple modèle de l’Europe comme « boîte noire » et du pétrole / gaz comme une sorte de produit abstrait d’un manuel d’économie. En pratique, il y a des pays en Europe dont la dépendance vis-à-vis du gaz et du pétrole russe peut être qualifiée de critique (Europe de l’Est, Finlande, Allemagne). Ceci est déterminé par la topologie existante des oléoducs et des gazoducs, l’équipement technologique des raffineries pour les qualités de pétrole russe, et des facteurs objectifs similaires qui ne peuvent pas être immédiatement annulés par une décision de la « Commission européenne ».

La rupture des chaînes d’approvisionnement en hydrocarbures entraînera une redistribution croissante des flux de produits pétroliers et gaziers par modes de transport. Ainsi, avant l’avènement du nouveau contexte géopolitique sur la scène mondiale, il y avait eu une augmentation de l’importance du transport par pipeline (surtout lorsqu’il est envisagé à long terme). Même en termes absolus, le pic du transport d’hydrocarbures par pétroliers a été atteint dans les années 1970, après quoi le rôle des principaux oléoducs et gazoducs a commencé à augmenter. Maintenant, la tendance s’est inversée. « Nos propres capacités de pétroliers ne permettent pas encore de transporter ne serait-ce que 15% du pétrole et des produits pétroliers exportés, de sorte que l’augmentation du coût du transport affectera inévitablement les pétroliers russes », a déclaré « Maxim Khudalov », directeur exécutif du centre de conseil financier « Gazprombank »,

Au total, début 2021, la Russie comptait 346 pétroliers d’un port en lourd total de 4,6 millions de tonnes sous pavillon russe et 139 navires (12,3 millions de TPL) sous pavillon étranger.

La Russie va-t-elle s’orienter vers le concept « Flotte grise » ?

Cependant, pour se réorienter vers l’Asie, la Russie devra disposer d’environ 80 navires de classe VLCC supplémentaires uniquement pour le transport de pétrole, a déclaré « Zoltan Pozar », stratège en investissement au « Crédit Suisse », à Forbes. Ces navires peuvent transporter jusqu’à 2 millions de barils de pétrole, et leur nombre requis est de 10% de tous les pétroliers dans le monde dans cette classe. « Nous devons le faire. Il est impossible d’effectuer tous les cent pour cent des livraisons entièrement par nous-mêmes. Mais en augmentant la part des entreprises et des infrastructures russes dans les livraisons, nous réduisons la capacité à exercer une pression sur nos livraisons », rétorque « Valery Semikashev » expert russe en énergie.

Il n’est guère possible de constituer rapidement une flotte marchande à l’échelle requise, mais il y a des options.

Pour contourner les sanctions américaines et occidentales, des schémas de livraison de produits « gris » étaient auparavant pratiqués. Par exemple, en 2021, un grand armateur, « Frontline », indiquait dans un rapport : « Les sanctions américaines contre les exportations de pétrole de l’Iran et du Venezuela ont créé un marché parallèle du pétrole. Les navires impliqués dans le commerce gris naviguent sans se conformer aux réglementations de l’Organisation maritime internationale (OMI), opèrent souvent sans assurance et violent les règles de sécurité suivies par les acteurs du marché blanc. Une telle activité a toujours été un défi pour le transport maritime, mais ces volumes étaient auparavant faibles. Désormais, l’activité de la flotte grise de pétroliers a pris une telle ampleur qu’elle affecte gravement la demande de pétroliers et déstabilise le commerce mondial du pétrole, transportant d’énormes volumes de matières premières ».

Les entreprises russes et les consommateurs asiatiques se préparent déjà à la réorientation hivernale et constituent leur flotte « grise ». Ce processus a été remarqué par les courtiers singapouriens. Par exemple, un rapport de « Gibson Shipbrokers » note : « La plus forte augmentation concerne les navires de la classe Suezmax de 15 ans, dont le prix a augmenté de 58,5 % cette année. Dans le même temps, les VLCC 10 ans ont augmenté de 20,5 % ».

Les assurances de transport maritime, problème ou petit détail ?

L’outil le plus important pour mettre en œuvre l’idée d’un plafond des prix du pétrole russe, selon le plan des occidentaux, devrait être une interdiction d’assurance des approvisionnements à des prix supérieurs au « marginal ». Puisque la puissance financière des États-Unis, selon ses dirigeants, est mondiale, sous le risque de sanctions américaines, les compagnies d’assurance du monde entier suivront cette interdiction. C’était l’intention de la secrétaire au Trésor des États-Unis, Janet Yellen, l’un des « faucons » les plus ardents du Capitole. Dans la pratique mondiale, les armateurs souscrivent une assurance responsabilité civile (couverture très large, c’est-à-dire la protection des intérêts patrimoniaux de l’armateur suite à des pertes, des réclamations de tiers, etc.), une assurance navire et une assurance cargaison. L’assurance navire est fondamentalement similaire à l’assurance automobile. L’assurance du fret est le plus souvent fournie non pas par l’armateur, mais par une autre partie conformément aux termes du contrat de fourniture de fret (y compris le destinataire).

L’assurance responsabilité civile armateur est gérée par l’International Group of P&I Clubs (IG P&I), association regroupant 13 grands clubs d’assurance navires. Les membres du club sont principalement des armateurs et des affréteurs. Ils versent chaque année des primes d’assurance au fonds du club, à partir duquel les dépenses des armateurs sont remboursées en cas de pertes dues à des dommages à la santé de l’équipage, à la perte du navire, aux dommages aux installations portuaires, aux câbles, etc. L’objectif principal de l’« International Group of P&I Clubs » doit répartir les risques d’assurance sur la base d’un accord de mutualisation et de l’acquisition de réassurance dans le pool international du groupe. Ces clubs sont liés à des pays… qui s’opposent à la Russie dans son conflit avec l’Ukraine : Grande-Bretagne, USA, Japon, etc. Sans elle, il y a un risque de se voir refuser l’accès aux ports.

Le Royaume-Uni est le principal acteur de l’assurance mutuelle et maritime. Le groupement international des mutuelles d’armateurs est basé à Londres et 7 de ses 13 clubs affiliés sont également basés dans la capitale britannique. Selon l’IG P&I elle-même, ses membres couvrent 90% du tonnage mondial des navires de haute mer.

Cependant, le chantage à l’assurance de l’Amérique n’est pas un instrument contre lequel il n’y a pas de réactions possibles. Dans la pratique, il existe des exemples de contournement de l’hégémonie occidentale dans le domaine de l’assurance maritime. Par exemple, l’Iran pratiquait l’auto-assurance de ses exportations. Le club iranien est un partenariat public-privé : dans une certaine limite, le pool constitué par les joueurs nationaux est redevable, et au-delà de ce montant, une garantie de l’Etat est prévue. La limite totale du pool iranien équivaut à 500 millions de dollars. Et le Japon a même utilisé une garantie de responsabilité souveraine lui-même en 2012 pour aider à livrer les expéditions de pétrole iranien après que les assureurs occidentaux ont réduit la couverture en raison des sanctions.

Une alternative peut être, comme dans un certain nombre d’autres cas (des systèmes de paiement à bien d’autres choses), la création d’un analogue russe pour les questions d’assurance. Selon le Ministre De l’Energie « Nikolai Shulginov », une compagnie nationale pourrait être créée en Russie pour assurer les pétroliers : « Nous étudions la possibilité d’utiliser un certain nombre de compagnies d’assurance locales de pays amis. Une autre option est de créer une nouvelle compagnie d’assurance, mais il faut alors une reconnaissance mutuelle par les pays de cette organisation. Il est également possible de créer un club mutualiste international alternatif au IGP&I par les pays BRICS ou SCO. Ce n’est pas un projet rapide et difficile, mais ce travail doit commencer aujourd’hui ».

On peut donc conclure que la crise énergétique actuelle, le marché des ressources énergétiques et les modes d’approvisionnements actuels, ne sont pas liés seulement au volume des ressources et les capacités de leur exploitation. Ils sont en train de muter vers une nouvelle organisation, une nouvelle répartition des échanges, sous l’influence d’une multitude de paramètres, dont certains aussi minimes soient ils en matière de coût, comme l’assurance, peuvent avoir un impact important sur le marché ou sa stabilité.