Cheniere Energy est un grand exportateur de GNL en Louisiane. Dans la semaine du 20 février 2023, la société a annoncé qu’elle allait agrandir ses installations à Sabine Pass (Dans le golfe du Mexique). Elle prévoit d’augmenter sa capacité de 20 millions de tonnes par an pour atteindre 50 millions de tonnes en ajoutant trois trains dans une zone adjacente, qui entreraient en service à la fin de 2028.

Freeport LNG est l’un des cinq terminaux GNL situés le long de la côte du Golfe du Mexique, qui ont permis aux États-Unis de passer du statut de gros importateur de gaz à celui de 1er exportateur mondial. Freeport a résolu les problèmes qui ont conduit à une explosion il y a huit mois et va bientôt retrouver le boom du marché.

Il y a quelques années seulement, les investisseurs dans le GNL hésitaient. Ils craignaient notamment que les énergies renouvelables ne se développent fortement et que de nouveaux actifs pétroliers et gaziers ne soient mis en place, puis abandonnés. Mais le conflit Russo-Ukrainien a changé la donne, ce qui a continué à déstabiliser les marchés du pétrole et du gaz déjà affectés par la pandémie.

En 2022, la majeure partie des importations européennes de gaz en provenance de Russie ont été interrompues par la Russie. Le gaz naturel liquéfié (GNL) était un substitut naturel, et des pays comme les États-Unis, le Qatar et l’Australie pouvaient intervenir pour combler le vide. Le marché du GNL a commencé à exploser, en particulier aux États-Unis.

Qu’est-ce qui définit un âge d’or ?

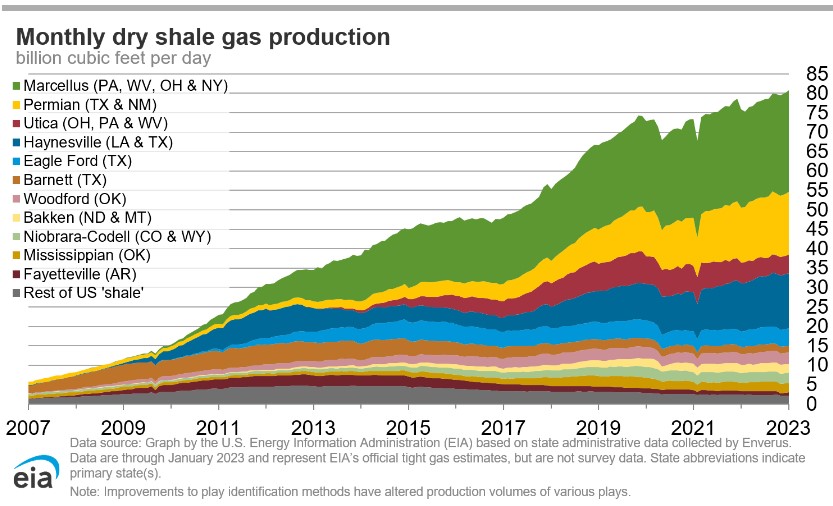

Ce sont les images qui le montrent le mieux. Commençons par la révolution du schiste. La figure 1 définit l’âge d’or du gaz de schiste aux États-Unis, à partir de 2010 environ.

Figure 1

Figure 1

La production totale en gaz de schiste aux USA est actuellement de 80 milliards de pieds cubes par jour (Bcfd).

C’est le schiste de Marcellus (« Marcellus » est une formation géologique de roches sédimentaires située en Amérique du Nord dans le bassin des Appalaches) qui l’emporte et qui est appelé la reine du gaz de schiste.

Le Permien arrive en deuxième position et son gaz est associé à la production de pétrole de schiste, qui est en plein essor et devrait atteindre 9 millions de barils par jour en 2023. L’augmentation rapide de la production de pétrole a commencé en 2011. Occupant l’ouest du Texas et le sud-est du Nouveau-Mexique, le Permien est appelé le roi du pétrole de schiste.

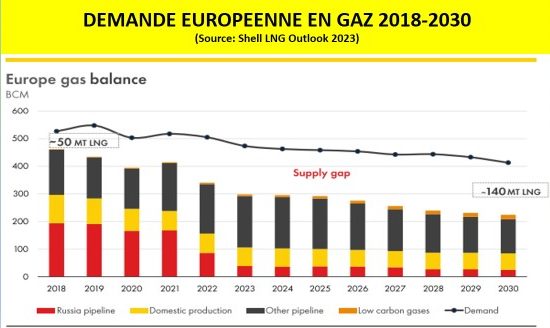

Le boom du GNL en Europe.

L’essor du gaz de schiste a entraîné celui du GNL. On pourrait dire que le schiste a sauvé les États-Unis en les rendant autosuffisants en pétrole et en gaz, tandis que le GNL a sauvé l’Europe des pénuries d’énergie causées par la coupure du gaz russe.

Au cours des six premiers mois de 2022, les États-Unis ont expédié 39 milliards de mètres cubes de GNL vers l’Europe. Ce chiffre est à comparer aux 29 milliards de mètres cubes expédiés pendant toute l’année 2021. Ce gaz américain est destiné à remplacer une partie du gaz que la Russie a coupé à l’Europe.

Les chiffres le confirment. En janvier 2021, l’Europe recevait 45 % de son approvisionnement total en gaz de la Russie, et seulement 14 % en GNL. En février 2022, la Russie était tombée à 20 %, tandis que le GNL était passé à 40 %. En décembre 2022, la Russie n’était plus qu’à 5 % et le GNL à 53 %.

En l’espace de deux ans, le GNL a remplacé la majeure partie du gaz en provenance de Russie. La majeure partie de ce remplacement s’est produite en un an, la première année après le conflit en Europe. Les cargaisons de GNL à destination de l’Europe sont passées d’environ 380 en 2021 à près de 850 en 2022.

La place de l’Asie du Sud-Est sur le marché du GNL.

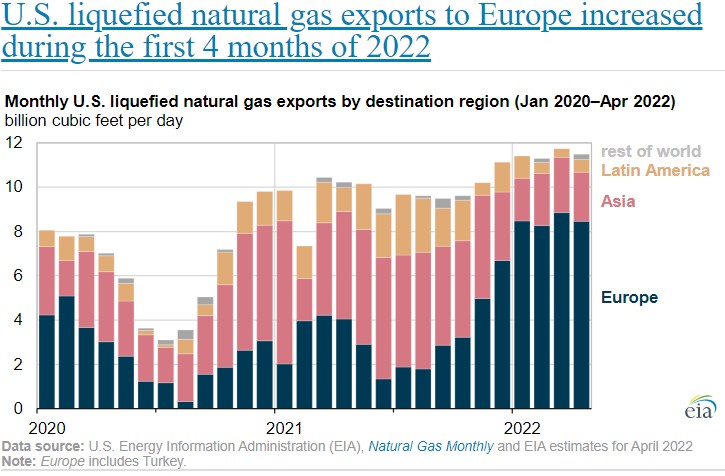

Mais tout le GNL exporté des États-Unis est-il destiné à l’Europe ?

Figure 2

Figure 2

Avant le début du conflit Russo-Ukrainien en février 2022, l’Asie absorbait la majeure partie des exportations américaines (figure 2). Mais, dans un changement radical, l’Europe est devenue la destination dominante et a absorbé environ 75 % de l’offre américaine – la France, l’Espagne et le Royaume-Uni étant les trois premiers pays.

Dans le même temps, la Corée du Sud, le Japon, l’Inde et la Chine étaient les principaux importateurs en Asie. La Chine a devancé de peu la Corée du Sud pendant plusieurs mois avant 2022, mais elle a reculé depuis en raison de la pandémie de Covid et des conséquences de ses fermetures d’entreprises en Chine. Avec la poursuite du conflit, les Européens continueront à s’approvisionner en GNL au prix du marché. Toutefois, à long terme, ils s’engagent à utiliser des énergies renouvelables telles que l’éolien et le solaire, afin d’atteindre leur objectif d’émissions nettes de carbone nulles d’ici à 2050. Ils hésiteront à signer des contrats de 20 ans avec les États-Unis. Mais cela pourrait se retourner contre eux si tous les contrats à long terme sont repris par les Asiatiques, ce qui pourrait conduire à un hiver européen rude à la fin de l’année 2023.

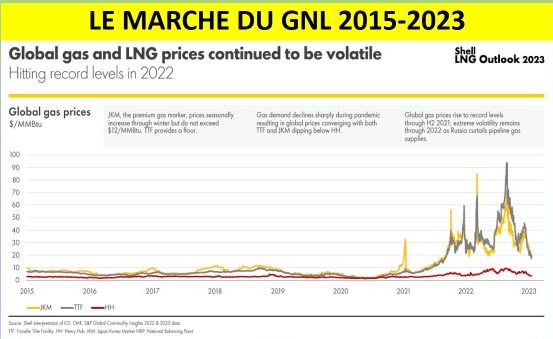

Le prix au comptant du GNL a baissé au cours des derniers mois et se situe actuellement à 19,50 $/MMBtu, mais entretemps il avait atteint brièvement un record de plus de 90$/MMBtu au cours de l’été 2022 au niveau du marché TTF, alors qu’au début de l’année 2021, lorsqu’ il était inférieur à 10 $/MBtu.

Figure 4

Figure 4

Meme en dessous de 20 $/MMBtu, le GNL devient compétitif par rapport au prix du charbon, et des pays non développés comme l’Inde et le Bangladesh seront attirés par le GNL. Les acheteurs ne manqueront pas de venir sur le marché du GNL si le prix au comptant tombe à 15 $/MMBtu.

Mais les autres acheteurs devront prendre en considération la Chine, qui pourrait réduire les prix de tout nouvel accord avec les fournisseurs. L’économie chinoise s’accélère de manière exponentielle. Des entreprises détenues par la Chine ont signé des accords avec Oman et le Qatar au cours des derniers mois. En novembre 2022, Sinopec a conclu un accord de 27 ans avec Qatar Energy, le plus important accord de vente et d’achat de GNL jamais enregistré. L’âge d’or du GNL va se poursuivre.

Les États-Unis regardent également vers l’avenir et, dans ce climat, ils ont écarté les incertitudes concernant les installations gazières bloquées et investissent à nouveau dans l’approvisionnement en GNL. En 2022, les exportateurs de GNL ont conclu 45 contrats à long terme pour vendre du gaz américain à l’étranger, contre 14 en 2021 et 3 en 2020. Toutefois, aucune capacité supplémentaire d’exportation de GNL américain ne sera disponible avant 2024 voire 2025. Une nouvelle offre de GNL devrait arriver sur le marché d’ici 2026-2027, en provenance des États-Unis et du Qatar.

Le GNL est une véritable ruée vers l’or pour les États-Unis.

La figure 3 montre la quantité de GNL exportée par les États-Unis au fil du temps. Avant 2016, il était illégal d’exporter du GNL. Puis les États-Unis ont ouvert leurs portes à un flot d’exportations, et la révolution du schiste est devenue un âge d’or pour le GNL.

Figure 5

Figure 5

Les volumes d’exportation de GNL en provenance des États-Unis ont augmenté régulièrement après 2016, alors que les prix à l’exportation étaient bas.

En juillet 2021, les prix à l’exportation du GNL ont décollé, atteignant 17 $/ MMBtu en juillet 2022. Les recettes d’exportation de GNL des États-Unis ont alors augmenté de manière exponentielle (partie droite de la figure 3). Les recettes sont passées de 8,3 milliards de dollars en janvier-septembre 2021 à 35 milliards de dollars en janvier-septembre 2022.

Projets GNL : de nouvelles constructions.

Les terminaux d’exportation de GNL coûtent cher à construire – environ 10 milliards de dollar –. En Amérique du Nord, Cheniere Energy a approuvé l’extension d’un terminal au Texas. Au Qatar, Exxon Mobil et Shell sont impliquées dans des projets visant à accroître les exportations de GNL pour un montant total de 29 milliards de dollars.

Depuis le conflit en Europe, une vingtaine de terminaux d’importation de GNL ont été lancés. L’Allemagne a investi 3 milliards de dollars pour mettre en place quatre terminaux flottants. En Chine, qui a acheté le plus de GNL l’année dernière, 10 nouveaux terminaux GNL seront mis en service en 2023. La capacité de la Chine doublera entre 2020 et 2025.

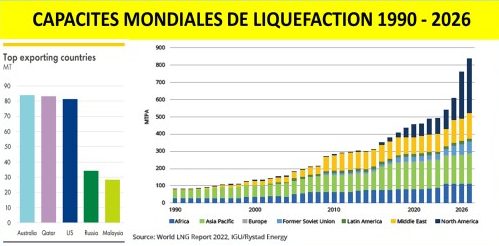

Mais les volumes d’exportation et la richesse du GNL pourraient potentiellement conduire certains pays, comme les USA, à 100 milliards de dollars d’investissement dans le développement du GNL, selon Wood Mackenzie. Ce dernier prévoit que d’ici 2027, les États-Unis auront dépassé la production de GNL du Qatar et de l’Australie, qui est restée relativement constante. D’ici 2030, soit dans sept ans, les États-Unis auront doublé la capacité accrue du Qatar et triplé celle de l’Australie, qui est restée inchangée.

Figure 6

Figure 6

Giles Farrar, responsable de la recherche sur les actifs gaziers et GNL chez Wood Mackenzie, a déclaré : « Les prix record et le besoin de sécurité énergétique ont poussé les acheteurs, notamment les acteurs du portefeuille, les producteurs américains et les sociétés d’infrastructure, à rechercher des contrats à long terme pour le GNL américain en 2022, ce qui a donné un élan considérable à la conclusion de contrats pour les projets. Rien que l’année dernière, 65 millions de tonnes par an de contrats à long terme ont été signés aux États-Unis, ce qui éclipse les 18,5 millions de tonnes par an enregistrés en 2021. »

À retenir.

- Les recettes d’exportation de GNL des États-Unis ont connu une croissance exponentielle au cours des six dernières années. Elles sont passées de 8,3 milliards de dollars en janvier-septembre 2021 à 35 milliards de dollars en janvier-septembre 2022.

- Les volumes d’exportation et la richesse du GNL pourraient potentiellement conduire à 100 milliards de dollars d’investissement dans le développement du GNL aux États-Unis.

- En l’espace de deux ans, le GNL a remplacé tout le gaz perdu en provenance de Russie. La majeure partie de ce remplacement s’est faite l’année suivant le conflit Russo-Ukrainien.

- L’Europe affiche une certaine prudence à l’idée de signer des contrats de 20 ans avec les États-Unis. Mais cela pourrait se retourner contre elle si tous les contrats à long terme sont repris par l’Asie, ce qui pourrait conduire à un hiver difficile à la fin de l’année 2023. Pendant ce temps l’économie chinoise va s’accélérer et induire une forte compétition avec le marché européen.

- Le GNL est devenue la solution pour la sécurité énergétique, et absolument nécessaire pour l’Europe depuis que les livraisons de gaz russes ont été réduite et meme coupées.

- Le GNL est également bon pour la sécurité climatique, car les émissions de CO2 liées à la combustion du gaz ne représentent que la moitié des émissions liées à la combustion du charbon ou du pétrole, ce qui confirme l’âge d’or du GNL.