Le gaz naturel demeure incontestablement le garant de la transition énergétique dans la plupart des pays, qu’ils soient simples importateurs & consommateurs, ou possédant assez de réserves et producteurs, mais tout aussi concernés par l’adaptation de leur modèle de consommation énergétique. Ces pays sont aussi concernés et préoccupés par l’incertitude sur l’évolution des échanges et des marchés qui sont actuellement très volatiles.

LA CERTITUDE D’UNE EVOLUTION POSITIVE DE LA DEMANDE

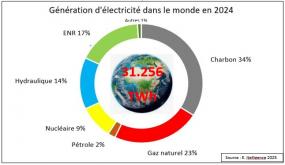

A priori, il est admis par tous les analystes que la croissance des besoins et de la demande en gaz se poursuivra à long et même très long terme dans les deux principaux secteurs : production d’électricité, surtout en appui aux ENR qui sont intermittentes, et matière première dans certaines industries qui ne peuvent pas fonctionner sans gaz comme la chimie, la pétrochimie, la sidérurgie, etc…

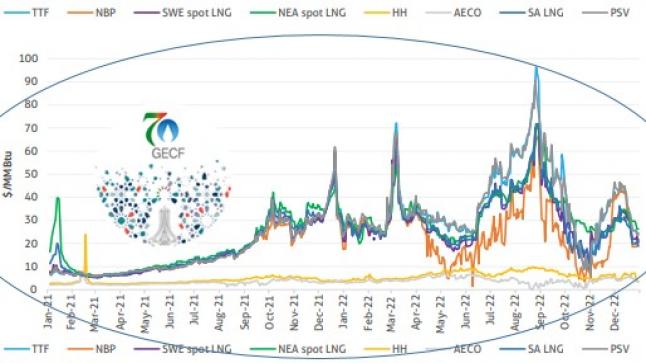

Seule la modification des échanges entre producteurs et consommateurs, notamment à travers soit des gazoducs, soit du GNL est en cours et va bien sûr d’une façon ou d’une autre affecter les volumes et les prix qui sont d’ailleurs très volatiles en ce moment de ce fait et en plus impactés par un climat capricieux qui participe à la baisse des consommations. A titre d’exemple, le marché européen est en train de se détacher rapidement du gaz russe, lequel est en cours de réorientation vers d’autres marchés, surtout asiatiques.L’industrie du GNL est en train de se développer à grande vitesse et ses exportations plus flexibles risquent d’impacter les échanges par gazoducs. Les USA de leur côté ont atteint un pic historique de production grâce au gaz de schiste, ont supplanté le Qatar en matière d’exportation de GNL, et en sont les premiers exportateurs vers l’Europe. Il faut compter aussi avec de nouveaux producteurs qui arrivent ou vont arriver sur les marchés les plus intéressants. Pour le moment on peut alors affirmer que l’un des paramètres qui permet au marché actuel(entre 9 et 12 $/MMBtu) de ne pas revenir aux prix très bas des années 2016-2020 (une moyenne de 4 à 5 $/MMBtu), est l’impact de la baisse des investissements durant toute la période 2015-2020, en matière de maintien des capacités de production et d’exportation, qui sont demeurées liées aux seuls engagements de l’époque. Mais il faut tenir compte aussi du besoin en investissements nouveaux pour maintenir ces capacités à long terme, et les augmenter en fonction de l’accroissement de la demande. Leur négociation revient souvent à céder une partie du contrôle des productions et même des prix aux pays importateurs. Chacun de ces paramètres et son appréciation, chaque différence de politique à adopter entre membres du GECF, peut aboutir à une compétition négative.

C’est pour toutes ces raisons que la volatilité des prix va se poursuivre encore sur une ou deux années à cause :

- Principalement des reconfigurations des échanges entre régions productrices et régions consommatrices, et du mode d’approvisionnement (gazoducs ou GNL).

- Des politiques énergétiques impactant les consommations vers l’économie d’énergie, ainsi que les variations climatiques qui ont maintenant un impact sur elles.

- Et enfin toutes les turbulences géopolitiques, entrainant des alliances en cours pour le moment chez les consommateurs surtout, pouvant s’aggraver et impacter le marché aussi bien vers la hausse que vers la baisse.

LE GECF EST IL VRAIMENT EN MESURE DE PESER SUR LE MARCHE GAZIER ?

Le GECF va tenir l’une de ses plus importantes réunions à Alger entre le 29 Février et le 02 Mars 2024, un somment au cours duquel ses membres devront se pencher sur la scène gazière mondiale, surtout les incertitudes qui la caractérisent en ce moment, et bien sur son évolution future. Bien que l’objectif des politiques énergétiques et de certaines alliances au sein duGECF, ainsi que les intérêts des parties sont parfois en opposition, aucun d’eux ne souhaite en principe un affaissement du marché et un retour au prix des années 2016-2020. Le GECF va être obligé de se pencher sur tout ce qui menace les intérêts des pays membres. Le Secrétariat Général et le centre de recherche du GECF ont du déjà « plancher » à ce sujet, et ne manqueront pas de proposer des recommandations au cours du 7ème sommet d’Alger, pour faire face à une éventuelle destruction du marché gazier. L’enjeu principal est son contrôle, comment, et par qui ? Les producteurs ou les consommateurs ?

Un des sujets importants devra probablement être abordé aussi, au moins à travers des échanges d’information entre experts et des recommandations pour tous les membres. C’est celui des mécanismes relatifs à la construction du prix du gaz qui demeure un paramètre très délicat à cerner alors que beaucoup en dépend : le marché, le type et la durée des contrats, et même la compétition qui en découle.

Il est par ailleurs souhaitable que le GECF se penche cette fois ci sur les mécanismes de son fonctionnement, car ses statuts ne sont pas ceux de l’OPEP en matière de définition et d’obligation sur le plafond et les quotas de production. Le GECF est un organisme de coopération, d’échange d’informations, d’études et de recherche dans le domaine du gaz naturel et de l’énergie de façon générale, y compris le suivi des marchés, la formation, etc… Mais sans contrainte d’application de mesures relatives au niveau de production, et par conséquent la possibilité de survenance de compétitions entre pays. Or c’est cette compétition qui risque d’être négative pour ses membres en ce moment et dans le futur dans la mesure où les réserves sont importantes, alors que les capacités de production pourraient s’accroitre de beaucoup au cas où de nouveaux investissements sont mis en œuvre.

LE GECF DOIT-IL FAIRE DE L’HYDROGENE VERT SA DEUXIEME RESSOURCE A L’AVENIR ?

Il y a enfin une nouvelle source d’énergie, ou un vecteur d’énergie comme l’appellent certains : l’HYDROGENE VERT à partir de l’électrolyse d’eau avec UNE SOURCE D’ENERGIE RENOUVELABLE ET PROPRE dite VERTE (solaire et éolien principalement). Jusqu’à nos jours, sa production provenait essentiellement du vapocraquage du méthane et on l’appelait l’HYDROGENE GRIS.La production mondiale de ce dernier est actuellement d’environ 100 millions de tonnes par an, contre à peine 20.000 tonnes d’hydrogène vert, pour un usage presque exclusif dans certaines industries particulières (pétrochimie, sidérurgie, carburant spatial, et autres). Mais avec l’avènement de la crise énergétique, l’adoption un peu partout de politiques et programmes de transition énergétique vers les énergies renouvelables et propres, l’hydrogène vert est au centre de nombreux programmes d’investissement, de recherche, et de développement de sa production.Seul son prix de revient de revient actuel (plus de 6,5 $/Kg), trois fois supérieur à celui de l’hydrogène gris (2,5 $/Kg en moyenne) demeure un handicap. A titre d’exemple, l’Union Européenne envisage dans son programme « REPowerEU »de produire 10 millions de tonnes d’hydrogène vert à l’horizon 2030, et d’en importer 10 autres millions principalement d’Afrique.

Mais son stockage et son éventuel transport par gazoduc pose problème aussi, à moins de le transformer en ammoniac ou encore de le liquéfier avant de le transporter du lieu de production au site de l’usage industriel ou énergétique. Tout le monde croit en ce moment aux solutions que va ramener le progrès technologique à la réduction de son prix de revient et l’accroissement de sa production au-delà de 2030. Plusieurs accords ont déjà été conclus dans ce domaine, surtout avec les pays d’Afrique du Nord et ceux du Moyen Orient, dont beaucoup font partie du GECF. D’où l’intérêt pour ce dernier à consacrer une attention particulière à cette ressource naturelle sur le moyen et long terme.

L’ALGERIE UN ACTEUR GAZIER PLUS QUE PETROLIER

Il apparait de plus en plus que quand l’Algérie est citée sur la scène énergétique, elle est considérée comme un acteur gazier plus que pétrolier pour plusieurs raisons. Ses capacités de production même si la production annuelle est modeste (105 Milliards M3 commercialisables, et non compris la réinjection), mais bénéficie d’une situation géographique et d’un raccordement fiable au marché euro-méditerranéen.Ses réserves sont aussi modestes en seconde position après le Nigeria, Mais elle dispose surtout de 24.000 Mds M3de gaz de schiste techniquement récupérables, dont le développement n’est qu’une question de temps, et d’investissements à consentir en partenariat.

Pour le moment l’Algérie se défend bien dans son environnement euro-méditerranéen, un marché qu’elle maitrise, qu’elle approvisionne à la hauteur de la demande et de ses capacités de production depuis des décennies sans faillir. Mais le secteur de l’énergie est en train de s’emballer maintenant vers un environnement beaucoup plus complexe, surtout à court et moyen terme avec un marché volatile, beaucoup de risques de compétition, et une volonté de contrôle par « certains acteurs gaziers » aussi bien producteurs que consommateurs. Les atouts de l’Algérie ne doivent pas se transformer en handicaps, et la solution est dans :

- Le suivi de très près des marchés y compris ceux à priori lointains, mais pouvant être rentables à terme grâce au GNL en particuliers, surtout si le gazoduc Nigeria-Algérie se concrétise, et si le gaz de schiste est rapidement mis en développement.

- Les investissements à consentir pour maintenir à court terme et accroitre à moyen et long terme ses réserves et ses capacités de production, y compris à travers des partenariats qui ne mettent pas en danger sa « souveraineté ».

Il faut tenir compte aussi des nouvelles découvertes réalisée tant en Afrique qu’en Méditerranée, qui sont certes très bénéfiques aux pays africains et à l’Afrique de façon générale à travers l’accroissement de sa consommation énergétique, le développement de son économie, et le bien être de sa population. Mais ces premières découvertes vont probablement contribuer à la modification des échanges gaziers dans la région, car elles sont annonciatrices de futures réserves particulièrement en offshore sur les côtes Est et Ouest, beaucoup plus importantes. C’est une bonne nouvelle pour l’Afrique et les Africains, mais une grande partie des productions va être exportée sous forme de GNL sur des marchés ou l’Algérie et d’autres membres du GECF sont déjà présents. Le risque d’une compétition qui n’est dans l’intérêt d’aucun d’eux, et plutôt dans celui des « acheteurs » est prévisible à moyen terme. La solution est par conséquent dans la présence et le partenariat à l’extérieur de l’Algérie à travers son acteur principal qui est Sonatrach et ses filiales dans les services pétroliers. Elle le fait déjà de nos jours mais pas assez, et souvent en retard. Plusieurs Compagnies nationales des pays membres du GECF sont déjà présentes sur les régions d’Afrique prospectives en gaz naturel, mais souvent aussi en partenariat seulement et non opératrices.

Source : https://www.energymagazinedz.com/?p=3746