Mr. Sadek BOUSSENA, qui a occupé des fonctions supérieures dans le secteur de l’Energie en Algérie, puis de l’enseignement universitaire à l’étranger, a présenté le 02 Décembre 2023 à Alger, à l’invitation du « Club Energy », une importante conférence intitulée « La nouvelle donne gazière mondiale et l’Algérie ».

Et le gaz étant en ce moment à l’honneur en Algérie à travers le 7è Sommet du Forum des Pays Exportateurs de Gaz (GECF : Gas Exporting Countries Forum) qui va se tenir entre le 29 Février et le 02 Mars 2024, Mr. Sadek BOUSSENA a bien voulu autoriser « Energy Magazine » à republier sa contribution qu’il a entretemps mis à jour pour la circonstance.

INTRODUCTION

Deux crises, l’une sanitaire, le Covid-19 et l’autre géopolitique, le conflit Russie-Ukraine, ont sérieusement bousculé le monde de l’énergie. Si la première a mis le pétrole en exergue, le gaz naturel a été la vedette de la seconde. L’année 2022 aura été l’année la plus perturbante de l’histoire du marché gazier international.

Certes, les enjeux gaziers sont secondaires au regard d’autres risques comme celui du risque de conflagration conséquente aux conflits en cours ou celui d’une grave crise économique mondiale, mais en même temps, un exportateur principal de gaz naturel comme l’Algérie doit rester en veille stratégique pour ce qui concerne les développements possibles d’un marché qui le concerne au premier chef.

C’est le cas, par exemple, avec la guerre en Ukraine qui a provoqué sur le marché gazier des événements auparavant impensables. On a vu, ainsi, l’Europe décider de remplacer subitement de gros volumes de gaz russe par du GNL américain pourtant plus cher et issu du gaz de schiste. Concomitamment, elle décide aussi d’une « sortie rapide » du gaz naturel pour des raisons climatiques. On a assisté au sabotage anonyme, et pour l’instant dans l’impunité, des gazoducs stratégiques Nord Stream 1 & 2 qui alimentaient l’Europe occidentale. On commence à payer du gaz en rouble ou en yuan au lieu du roi-dollar, etc. Peut-on imaginer que l’on puisse secouer, voire s’attaquer à 20 % des exportations mondiales, que représentait le gaz russe, sans ébranler l’ensemble du système ? Il est évident que cela va impacter les circuits de commercialisation à travers le monde, les prix sur les divers marchés et même la forme des contrats gaziers, avec sans doute, des implications sur les équilibres géopolitiques et des conséquences sur la configuration et le rythme de la transition énergétique mondiale.

Je vous propose de commenter quelques-unes de ces dynamiques qui pourraient influencer la stratégie gazière de l’Algérie.

- Tout d’abord, essayons d’identifierles facteurs d’influence sur le futur du gaz naturel.

Ceux qui, probablement, auront le plus d’influence sur les fondamentaux du marché international. Pêle-mêle, rappelons quelques-unes des questions d’importance pour le gaz dans le contexte mondial actuel :

- Que deviendra la demande gazière si on doit traverser un ralentissement de l’économie mondiale ou une crise financière du fait de l’usage abusif des politiques de facilités monétaires (QI) des grands pays occidentaux ? En premier lieu, comment va évoluer la demande gazière asiatique qui constituera le gros de la croissance mondiale.

- Quels sont les risques sur les échanges gaziers d’un « découplage » entre les économies des Etats-Unis et de la Chine avec une « démondialisation » et une fragmentation des marchés ?

- Sachant l’importance du gaz de schiste américain sur les équilibres et les formes du futur marché, les Etats-Unis seront-ils en mesure de le développer à la hauteur de leurs ambitions annoncées ?

- Comment vont évoluer les négociations internationales sur le climat concernant la place des hydrocarbures dans la transition énergétique mondiale ? Le gaz naturel sera-t-il réellement banni de la transition énergétique à cause de ses émissions de CO2 ?

- Connaissant l’importance du dollar US dans le commerce international du gaz, quelles seront les conséquences de la contestation croissante de ses « privilèges exorbitants » ?

- Les capacités de financement des énergies alternatives seront-elles suffisantes pour réduire la place du gaz naturel, surtout dans les pays émergents ?

- Quel sera l’impact d’une plus grande internationalisation (et éventuellement de leur financiarisation) des marchés du gaz naturel ?

- Le renforcement des BRICS+ (et de sa Banque de développement) aura-t-il des conséquences sur les plans énergétiques ?

- Quel sera l’impact de la reconfiguration géopolitique mondiale sur la structuration du marché gazier, surtout avec la guerre en Ukraine, les tensions Chine-Etats-Unis (Taiwan), le retour au premier plan du conflit israélo-palestinien et les autres conflits (Yémen, Syrie, Libye, Soudan, Congo) dont certains ont un lien direct avec les enjeux énergétiques ?

- Le futur marché gazier pourrait être perturbé par la possible aggravation du conflit Moyen Oriental, suite à l’attaque du Hamas (7 octobre 2023) et des bombardements contre la bande de Gaza par l’armée israélienne. Surtout, si l’Iran est impliqué ou si les pays arabes, comme en 1973, décident d’un embargo pétrolier pour soutenir la Palestine. Déjà, des perturbations sont enregistrées dans les livraisons du GNL qatari vers l’Europe du fait des attaques houthies en mer rouge. Mais le plus notable est que cette attaque du 7 octobre a bloqué le processus de « normalisation » des relations diplomatiques entre l’Arabie Saoudite et Israël retardant, ainsi, le projet de corridor économique (IMEC[1]), considéré comme une alternative stratégique au projet chinois de « route de la soie » et comme une nouvelle voie moyen-orientale pour remplacer le pétrole et le gaz russe (sous boycott).

Voilà donc 10 facteurs correspondant à autant de questions, de préoccupations, et d’incertitudes, qui ne manqueront pas d’impacter la scène énergétique mondiale, les échanges, et bien sur le marché gazier dans le monde au cours des années à venir.

[1] Visant à relier l’Inde à l’Europe en passant par la péninsule arabique (Émirats Arabes Unis et Arabie Saoudite) et Israël contournant donc la mer rouge et le Canal de Suez.

- La guerre en Ukraine va bouleverser le marché gazier international.

Cette crise rappelle la vulnérabilité des exportateurs. En Occident, lorsqu’on parle de sécurité énergétique, on fait strictement référence à celle des approvisionnements, alors que l’expérience montre que les exportateurs aussi y sont confrontés. D’autant que le gaz naturel n’a pas de « marché captif ». Ainsi, malgré tous ses efforts d’évitement, la Russie a vu ses ventes de gaz à l’Europe se retrouver au milieu de son conflit avec l’Ukraine. Ainsi, suite à l’invasion de l’Ukraine le 24 février 2022, l’OTAN, l’Union Européenne et le G7 adoptent beaucoup de sanctions contre la Russie dont notamment celles contre ses ventes d’hydrocarbures, le gel de tous ses avoirs déposés dans les banques occidentales, et l’exclusion de ses banques du système international de paiements SWIFT[2]. Sans qu’un embargo formel ne soit décidé par les Européens, du fait du sabotage des deux gros gazoducs sous-marins les Nord Stream 1 & 2 et donc de l’arrêt de leur fonctionnement, les exportations russes de gaz vers l’Europe chutent d’environ 70 %. Exportateurs et importateurs assistent médusés à ce grave précédent qui marquera, sans doute, les esprits dans le business gazier international »[3].

Les autres exportateurs doivent en tirer les leçons. Des sanctions internationales visant la Russie, une grande puissance nucléaire, avec droit de véto au conseil de sécurité de l’ONU et le plus grand exportateur de gaz naturel, constituent un événement inédit qui doit faire réfléchir d’autres exportateurs moins puissants.

- Ainsi, on s’aperçoit que l’on peut drastiquement réduire des achats de gaz couverts par l’obligation de la clause de take or pay (TOP) des contrats à long terme sans recourir à un embargo formel. Les garanties et la crédibilité des contrats à long terme de type TOP ont été mises à rude épreuve.

- En quelques mois, l’Europe a réussi à substituer son plus gros fournisseur de gaz naturel en acceptant de payer beaucoup plus cher ses importations.

- C’est le GNL (gaz naturel liquéfié) américain qui en a profité malgré le fait qu’il soit produit à partir du gaz de schiste que les Européens avaient l’habitude de dénoncer comme gros émetteur de CO2.

- Avec le boycott, on éjecte du marché « unique » européen, Gazprom, la plus grande compagnie gazière mondiale qui menait une politique active d’intégration dans ce vaste marché libéralisé. Elle perd son plus gros débouché malgré sa politique d’accommodante de prix et ses relations privilégiées avec l’Allemagne.

- On peut, dans l’impunité, pour des raisons stratégiques, faire exploser de gros gazoducs alimentant l’Europe. Les pipelines Nord Stream 1 & 2 ont été sabotés en pleine mer Baltique, sans réaction des pays concernés et de l’OTAN.

- La Russie va être obligée de faire « pivoter » son gaz et les Etats-Unis annoncent qu’ils vont entraver leur programme de développement du GNL.

D’autres pays exportateurs, y compris l’Algérie, pourraient se trouver dans une situation plus ou moins similaire. Pour des raisons géopolitiques, la sécurité de leurs débouchés pourrait être remise en question (embargos, gel des recettes…), mais le danger peut aussi venir d’une crise économique internationale ou régionale (chute des prix, baisse de la valeur du dollar, crise bancaire, etc.). L’Algérie, dont le débouché principal pour son gaz est l’Europe doit tirer toutes les leçons de cette crise tant en termes d’opportunités commerciales supplémentaires qu’en prévention des possibles risques qui en découlent.

[2] SWIFT: Society for Worldwide Interbank Financial Telecommunication.

[3] Boussena, S. (2023). « Etats-Unis contre Russie, un duel gazier vieux de six décennies ». Le Monde Diplomatique, Manière de voir, n°189, juin-juillet.

- Une nouvelle donne gazière internationale

Coup de frein à la mondialisation néo-libérale du marché gazier[4]. Alors que le marché gazier international s’acheminait, lui aussi, vers une mondialisation de type néo-libéral, toutes ces crises pourraient en dévier le processus. La guerre en Ukraine, surtout, a montré les limites des mécanismes marchands qui s’appuient sur l’ouverture des marchés nationaux, la liberté des prix domestiques, la privatisation des monopoles publics, le développement des hubs et des marchés financiers où la spéculation est de règle. Ce modèle s’est avéré, pour l’instant, inefficace pour gérer la sécurité des transactions tant pour les importateurs que pour les exportateurs. La forte volatilité des prix[5], nuisible aux consommateurs, aux producteurs et aux investissements, en est une illustration.

De même, « l’invitation », faite par l’Union européenne, aux compagnies de se désengager du gaz russe sans une décision formelle d’embargo, le plafonnement des prix, le recours aux achats groupés de gaz et le blocage des tarifs domestiques constituent des interventions directes des gouvernements occidentaux en contradiction avec leurs positions durant les deux dernières décennies sur la nécessité d’un fonctionnement libre des marchés énergétiques. Ce retour à un interventionnisme étatique de la part des Etats européens, déjà enclenché lors du Covid-19, s’est aggravé avec cette guerre en Ukraine. Des mesures qui, probablement, marqueront les marchés dans l’avenir. Le néo-libéralisme sous-jacent à la mondialisation du marché gazier est directement interpellé par la crise actuelle, poussant certains Etats à s’interroger sur la pertinence des réformes mises en place.

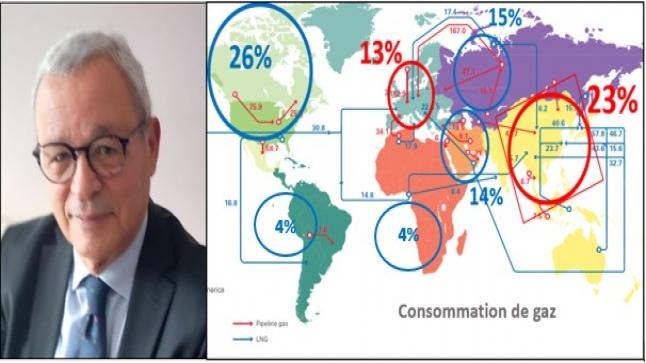

Vers une plus grande internationalisation du marché. Le développement des gazoducs inter-frontaliers, des infrastructures liées au GNL, des marchés spot et des hubs, multiplie les interconnexions et les transactions internationales, créant les conditions d’un marché plus concurrentiel. Ces nouvelles conditions élargissent le nombre de participants sur des marchés libres en plein développement (aujourd’hui, près de 20% des transactions) : nouveaux importateurs de pays émergents, nouveaux clients industriels qui s’approvisionnent directement sur le marché international, attirant des traders et facilitant les arbitrages entre les marchés avec la spéculation et la plus forte volatilité des prix spot. Ces marchés commencent à offrir au niveau international une liquidité des transactions suffisante pour que se pratique une concurrence directe dite « gaz/gaz » avec des prix spécifiques que les opérateurs de contrats à long terme, comme Sonatrach ne peuvent plus ignorer. Cette dynamique en cours débouche sur une nouvelle donne gazière qui va obliger tous les acteurs gaziers, y compris les plus gros, à revoir leurs stratégies commerciales.

La zone atlantique nord, nouveau centre du commerce du GNL. Aujourd’hui se dessinent trois pôles principaux d’échanges de GNL. Le premier, en pleine croissance grâce aux Américains, couvre la zone Atlantique et se positionne comme le marché le plus représentatif, car reliant les deux marchés les plus libéralisés au monde, l’Europe et les Etats-Unis, et qui offre donc les conditions pour une concurrence gaz/gaz suffisamment transparente pour fournir des prix de référence. Le deuxième couvrant la zone des pays de l’Asie du Nord : Japon, Corée du Sud, Chine, Taiwan, Philippines, qui s’approvisionnent largement à partir du commerce international, mais avec des marchés domestiques plus ou moins protégés. Enfin, le troisième, plus sporadique, probablement appelé à croître rapidement et animé par des acteurs plus diversifiés de pays émergents. Ces trois zones où se pratiquent des transactions libres (en parallèle aux contrats à long terme) se connectent de plus en plus avec des arbitrages de prix qui se multiplient.

Avec le basculement de l’Europe vers une position d’importateur majeur de GNL, du fait du boycott du gaz russe, le corridor Atlantique Nord devient une place importante pour cette énergie. La plupart des gros exportateurs y ont déjà un bon accès. Mais aussi de multiples autres catégories d’acteurs tels les gros utilisateurs de gaz, les traders, les spéculateurs sur les marchés financiers, etc. Les deux grandes zones d’importation, l’Europe et l’Asie, seront en compétition croissante, favorisant ainsi les arbitrages de prix avec progressivement un alignement des prix spot et un impact indirect sur ceux des contrats à long terme. L’internationalisation du marché gazier s’accélère.

[4] S. Boussena & C. Locatelli. « Le gaz et la guerre en Ukraine. Où va le marché international ». Editions L’Harmattan. 2024.

[5] On est passé d’un prix très bas durant le Covid-19 à sa multiplication par dix au début de l’invasion de l’Ukraine.

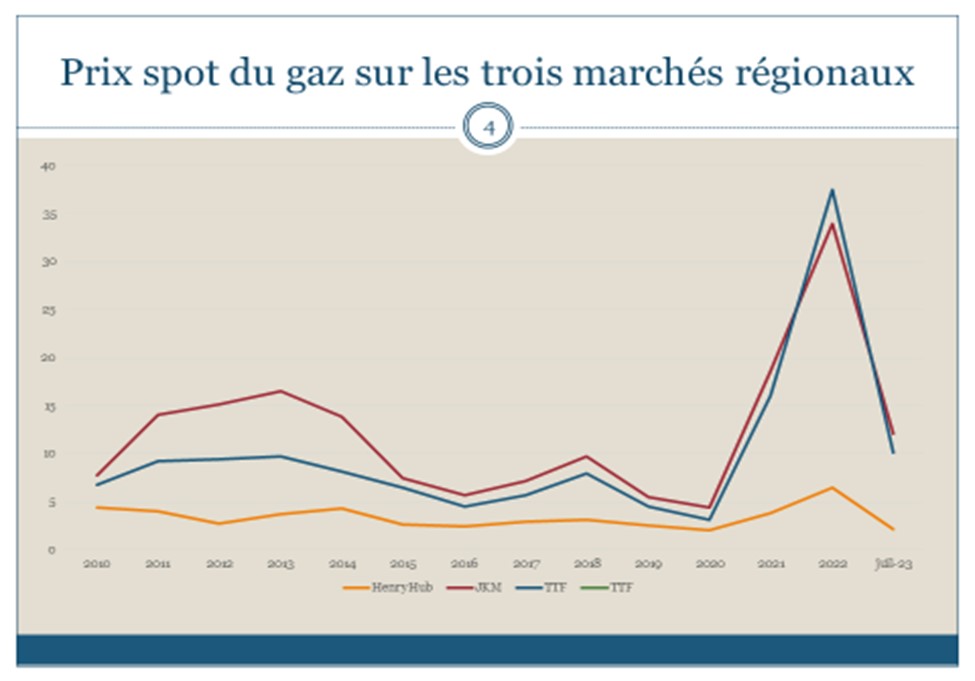

Une volatilité croissante des prix qui devient problématique. Lors du covid-19, les prix spot sur la bourse gazière du TTF européen avaient fortement chuté (4 $/Mbtu) pour remonter plus tard. En moyenne annuelle, le prix spot TTF était de 15,9 $/Mbtu en 2021, une pointe journalière de 60 $/Mbtu est enregistrée le 21 décembre de cette même année. Puis, avec les annonces de sanctions contre la Russie, on a connu un pic stratosphérique (plus de 90 $/Mbtu) en août 2022. Depuis octobre 2023, ils fluctuent entre 10-13 $/Mbtu[6]. Une trop forte volatilité des prix serait nuisible au secteur gazier : des prix trop élevés sont destructeurs de la demande dans les pays riches et entravent son développement dans les pays émergents. Des prix trop bas entravent les investissements nécessaires à la croissance de l’offre. Comment traiter cette incertitude dans une ambiance où, comme en Europe, on pense déjà à l’utilisation des infrastructures gazières existantes pour le transport du biométhane ou de l’hydrogène ? Les investissements gaziers risquent-ils de se transformer en « actifs échoués » comme le présage le directeur de l’Agence internationale de l’énergie (AIE).

Source : Boussena, Locatelli (2024.

Regain d’intérêt pour les contrats à long terme. Avec la lutte contre le réchauffement climatique et leurs craintes sur leurs débouchés après le conflit en Ukraine, les exportateurs cherchent à prolonger la durée des contrats et certains importateurs, pour garantir leur approvisionnement, font de même. On signe ainsi de gros contrats avec des durées de 27 ans (Qatar, Chine, Shell, Total, etc.). Ces contrats qui incluent la clause Take or Pay[7] (TOP), restent encore la principale source de l’offre internationale (80%) malgré le développement des marchés libres. L’idée de rassurer le producteur et le consommateur contenue dans ce type de contrat est loin d’être caduque. Défi climatique et risque d’obsolescence du gaz, problématique de la demande incertaine, forte volatilité des prix sont autant de facteurs qui maintiennent l’intérêt pour des transactions sécurisées. Remis en cause par les mouvements de libéralisation car jugés trop rigides pour la flexibilité des marchés, ils reviennent sur le devant de la scène face à la montée des tensions géopolitiques.

[6] Ces hausses résultent de la combinaison de plusieurs facteurs : forte croissance de la demande liée à la reprise de l’activité économique au sortir de la crise du Covid-19, offre relativement contrainte, niveaux bas en Europe du stockage. Depuis, les prix ont chuté aux environs de 10 $/Mbtu début 2024.

[7] On entend ici par contrat à long terme (CLT), les contrats de longue durée (de 5 ans à 30 ans) ayant une clause de Take or Pay (TOP), c’est-à-dire une obligation d’enlèvement des quantités de gaz prévues dans le contrat ou de les payer en cas de défaillance.

Deux éléments caractéristiques de ces CLT ont résisté à la libéralisation des marchés. Le premier concerne la garantie des volumes avec la clause de Take Or Pay (TOP) qui protège les deux parties contre les incertitudes de l’offre et de la demande. Le deuxième est relatif à la protection des variations nuisibles des prix grâce à la formule d’indexation. Ces deux clauses sont généralement maintenues dans les grands projets gaziers. Cela ne signifie pas qu’ils ne doivent pas s’adapter aux nouveaux développements du marché. Toutefois, l’évolution des marchés entraine la nécessité d’adapter les contrats traditionnels au nouveau contexte international pour les rendre compatibles avec les régulations et les conditions concrètes d’un marché concurrentiel. Ainsi, selon les marchés, certaines modifications sont introduites aux clauses relatives à la durée, aux obligations, à la flexibilité sur les enlèvements, à la destination finale et à la formule de prix (ou d’indexation). Un des points très discutés concerne le choix des indices de la formule de prix : les prix du pétrole versus ceux du gaz naturel. Les réponses sont différentes selon les régions, la nature des compagnies, etc. Aux Etats-Unis et en Europe, la tendance est d’utiliser les cotations des hubs gaziers, mais certains acteurs préfèrent se référer au pétrole, d’autres combinent les deux références pour mieux se protéger. Par exemple, les compagnies opérant en Norvège sont assez vite passées à des formules de prix totalement indexées sur les hubs européens, tandis que Gazprom (Russie) a mis plus de temps à se convertir et a finalement accepté une formule de prix partiellement basée sur les prix des hubs. L’Algérie et le Qatar ont été plus réticents avant, semble-t-il, d’intégrer, eux aussi, partiellement les cotations des hubs comme référence.

Développements géopolitiques et transactions gazières. On voit émerger des contrats fortement imprégnés de la nature des relations géostratégiques, comme par exemple entre la Russie et la Chine ou l’Inde. Mais dans le camp occidental, on note la proposition américaine d’établir des accords stratégiques pour sécuriser des chaines d’approvisionnement (friendshoring). Est-ce, pour autant, que ces échanges se feront sans références à des prix de marché ? Rien n’est moins sûr. La Chine et l’Inde continueront à rechercher l’approvisionnement le plus compétitif possible et la Russie ou les exportateurs américains la meilleure valorisation pour leurs exportations. Mais ces nouvelles logiques d’échanges intègrent d’autres intérêts croisés. Elles pourraient se développer à d’autres zones, confirmant la tendance au caractère hybride du marché gazier.

L’Algérie doit-elle s’en tenir strictement au caractère commercial de ses contrats gaziers ou utiliser ses ressources gazières comme un support à sa stratégie géopolitique ? Dans ces cas, sous quelles formes, à quelles conditions ? Les réponses à ces questions sont loin d’être évidentes.

S’impliquer plus dans le marché spot et les bourses ? Les épisodes de prix négatifs sur les marchés papier et la flambée des prix spot en été 2022 relancent le besoin de réflexion concernant l’opportunité de s’impliquer plus fortement dans les marchés spot. Cette nouvelle situation va impacter la commercialisation du gaz de Sonatrach. Cette dernière est bien placée vis-à-vis du marché européen, surtout en Méditerranée. Elle peut saisir cet avantage et son infrastructure flexible (gazoducs/GNL/méthaniers) pour profiter, le cas échéant, des pics de prix à la hausse. Sonatrach, doit-elle en faire une politique en soi et réserver des quantités de gaz ou de GNL à cette fin tout en maintenant une large couverture de ses ventes via des contrats à long terme ? Il faut arbitrer entre avantages et inconvénients de ce commerce de « trading » dans les marchés physiques ; Et, pourquoi pas, commencer à s’impliquer dans le trading financier, des marchés sophistiqués qui nécessitent des équipes chevronnées. Toutes les grandes compagnies internationales sont largement impliquées dans ces activités de trading qui outre leur rentabilité sont une source inégalée d’informations. Cela suppose que Sonatrach se dote de structures spécifiques lui permettant d’utiliser les divers instruments financiers pour, le cas échéant, réaliser des opérations de « couverture » (hedging) » de ses prix. Sonatrach dispose déjà des moyens humains sous réserve de quelques formations mineures, l’initiative sera donc politique et, bien entendu, il faudra mettre en confiance les opérateurs concernés et surtout les protéger des risques normaux dans ce type de marché très volatil.

Le gaz payé dans une monnaie autre que le dollar US. On ne prévoit pas une dédollarisation massive ou rapide dans un avenir proche. Pourtant, le dollar US commence à perdre de son hégémonie. Et, c’est d’abord pour des raisons politiques et/ou géostratégiques que certains pays (Chine, Russie, Iran, Venezuela[8], Inde, Brésil, Arabie Saoudite, Pakistan[9] etc.) tentent de réduire cette dépendance. L’exclusivité du dollar en tant que monnaie de paiement commence à être remise en cause mais il est difficile d’en évaluer les conséquences. Avec le renforcement des BRIC+, surtout depuis qu’ils ont intégré l’Arabie Saoudite, l’Iran et les Émirats Arabes Unis, on peut s’attendre à une extension de ce mouvement dans la prochaine décennie[10]. Des signes d’un début de dédollarisation commencent à se manifester sur les marchés des hydrocarbures : de plus en plus des ventes de pétrole se réalisent en yuan chinois. La Russie, premier exportateur d’énergie au monde, n’accepte plus le dollar. Les Indiens payent une partie de leurs importations de pétrole russe en roubles et même en dirhams des Émirats Arabes Unis, le pétrole russe acheté par l’intermédiaire de négociants basés à Dubaï. L’Arabie saoudite est également en train de se faire payer en Yuan et cela pourrait avoir des conséquences importantes pour le dollar US, surtout si l’on rappelle les autres fonctions du dollar US comme monnaie de compte et de réserve.

L’Algérie a-t-elle intérêt à continuer à se faire payer strictement en dollars US ? Peut-on envisager des paiements avec d’autres monnaies, notamment l’Euro, l’Europe étant son principal client ? Ou en d’autres monnaies (Chine, Inde…) ce qui réduirait les frais de change du commerce extérieur ? Quels sont les gains potentiels, quels sont les risques, y compris sur le plan géopolitique ? Les spécialistes algériens en finance internationale ont du pain sur la planche.

- Le futur du marché gazier international reste incertain.

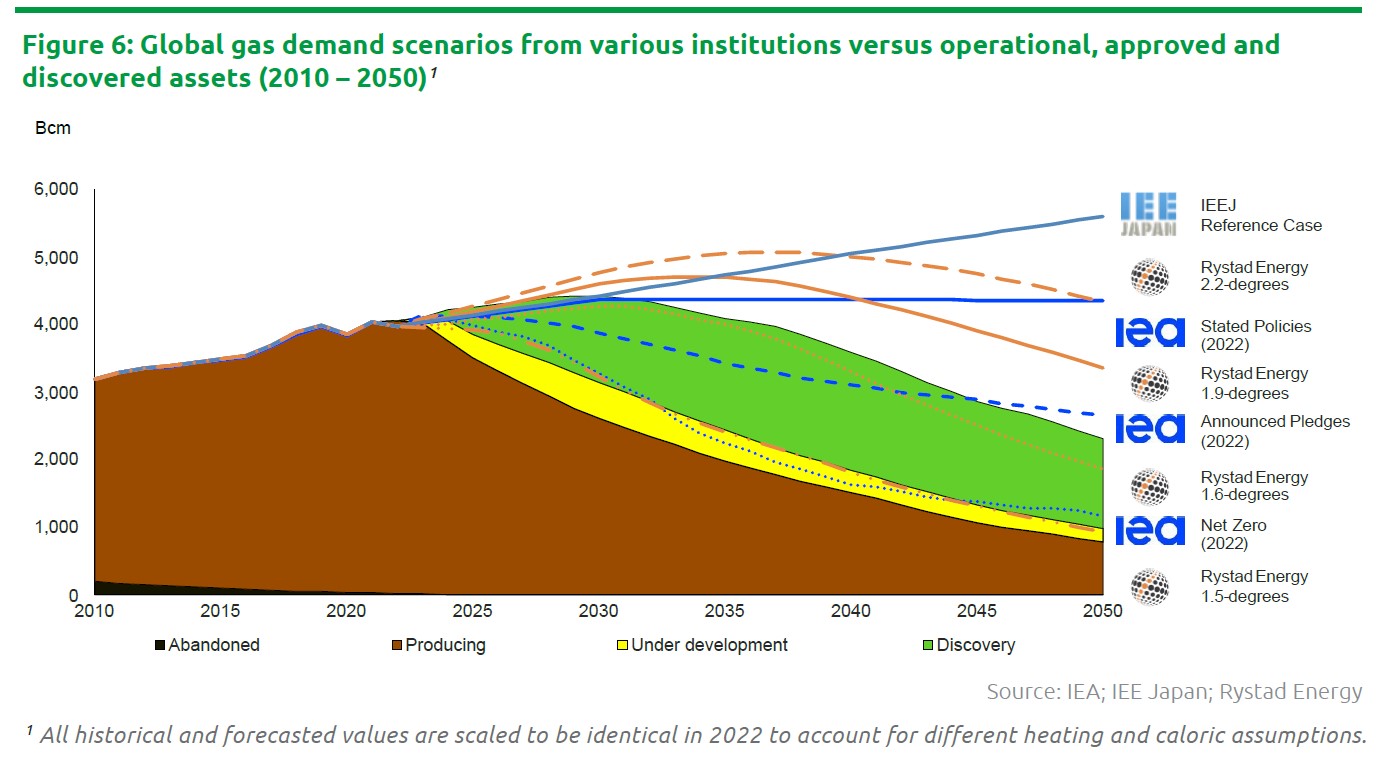

Compte tenu des incertitudes qui continuent de peser sur les politiques climatiques et le niveau des prix, l’élaboration de prévisions à des horizons lointains est une tâche pour le moins difficile. Certains « ensembliers » se prêtent, certes, à cet exercice mais les résultats de leurs études sont très contrastés si ce n’est contradictoires lorsqu’il s’agit des prix et de la demande futures de gaz naturel.

L’incertitude sur la demande et les prix à cause de la contrainte climatique. Les scénarios affichés par les grandes institutions énergétiques sont tellement contrastés que leur valeur de prévision s’en trouve fortement ébranlée : d’ici 2050, un horizon, finalement pas trop éloigné, selon les cas, la demande mondiale pourrait chuter à 920 Gm3/an (scénario de l’AIE, Net Zero, le plus bas) ou s’élever à 5580 Gm3/an (de l’IEA/DOE américain, scénario le plus élevé). Un écart extravagant pour ceux qui doivent préparer l’avenir dans ce domaine, notamment les producteurs de gaz et même ceux des énergies alternatives. Comment lancer des investissements hautement capitalistiques dans une perspective aussi incertaine, surtout que l’Agence internationale de l’énergie (AIE) menace les nouveaux projets de GNL de devenir des « actifs échoués » du fait d’une baisse de la demande gazière.

[8] En septembre 2019, la Russie et l’Iran ont annoncé qu’ils reliaient leur système national de messagerie (SPFS et SEPAM), afin de faciliter les transactions financières bilatérales. La Russie met également en place un système de messagerie alternatif avec la Turquie et la Chine.

[9] En 2023, le Pakistan a, ainsi, payé pour la première fois, une livraison de pétrole brut russe en yuan. Reuters, 16 juin 2023.

[10] On évoque déjà le recours plus large aux 5 « R » (Rouble russe, Real brésilien, Renminbi chinois, Roupie indienne et Rand pour l’Afrique du Sud).

L’Algérie a expérimenté la perte de débouchés comme celle de la fin des années 1970 lorsque le marché américain – son principal client, à l’époque – s’est retourné ou celle, dans les années 1980, conséquente à la baisse de la demande de gaz en Europe du fait de la croissance de l’énergie nucléaire concurrente. D’où l’impératif pour les producteurs de se doter de leur propre vision du futur pour cerner au mieux les opportunités et les risques d’investissement. Il leur faut élaborer des scénarios avec les hypothèses les plus plausibles en termes de concurrence, de prix, de croissance économique mondiale, de la place du gaz dans la transition énergétique, de l’évolution annoncée des garanties contractuelles et des conditions géopolitiques. Affiner les prévisions de la demande européenne et des prix sur ce marché est une exigence pour Sonatrach.

Source : IGU (Global Gas Report 2023).

- Le projet européen d’une « sortie rapide » du gaz naturel : que risque l’Algérie ?

Le GIEC[11] et l’ONU ne cessent d’alerter sur les risques climatiques à cause, notamment, des émissions de CO2. Mais si la lutte contre le réchauffement climatique fait l’objet d’un consensus international, les voies et le calendrier pour la mener ne font pas encore l’unanimité. C’est le cas pour le projet de sortie rapide des énergies fossiles. Á Dubaï, lors de la COP28 (2023), malgré la pression de l’AIE, des Européens et de certaines ONG, le compromis s’est fait sur une « transition hors des énergies fossiles » sans évoquer la « nécessaire sortie » (phase out) des hydrocarbures à laquelle l’Organisation des Pays Exportateurs de Pétrole (OPEP) s’opposait fermement.

La transition énergétique : du nécessaire développement massif des ENR à la lutte contre les hydrocarbures. Tel est le sens de la vaste campagne de mobilisation dans les pays de l’OCDE. En gros, afin d’atteindre l’objectif de « zéro émission » en 2050, il faut arrêter de consommer toutes les énergies fossiles, y compris le gaz naturel qui pourtant en est celui qui en émet le moins. Les pays occidentaux soutiennent une sortie des énergies fossiles, mais sans calendrier, certainement à cause des réticences des Etats-Unis, du Canada, de la Norvège et de l’Australie, gros producteurs d’énergies fossiles. L’agence alerte sur les risques encourus par les investissements dans les infrastructures de GNL qui pourraient devenir des « actifs échoués » avant 2050 du fait de la baisse de la demande…. A contre-courant de la politique des Etats-Unis, pourtant leader de cette organisation, qui soutiennent les investissements dans le GNL pour valoriser leur gaz de schiste.

[11] Groupe d’experts intergouvernemental chargé d’évaluer les causes et les conséquences du changement climatique.

S’agissant du gaz, l’AIE a radicalement révisé sa position. L’Agence Internationale de l’Energie (AIE) demande l’arrêt des investissements dans les énergies fossiles dès 2021 et propose de laisser « en terre » 60 % des réserves d’hydrocarbures. Des pressions sont faites sur les compagnies pétrolières et gazières pour qu’elles cessent leurs activités pétrolières et gazières. Alors qu’elle prônait « l’ère du gaz naturel » il y a seulement quelques années, elle considère, depuis 2023, dorénavant que sa consommation doit cesser très rapidement pour répondre à l’objectif d’une neutralité carbone mondiale en 2050. Dans son scénario « Net Zero Emissions » de 2023, la consommation mondiale du gaz naturel de 2050 chuterait à 920 Gm3/an[12] contre environ 4000 Gm3/an aujourd’hui.

L’Europe peut-elle provoquer une « sortie » mondiale du gaz ? Avec à la guerre en Ukraine, les dirigeants européens ont décidé de regrouper plusieurs de leurs préoccupations (sécurité, climat et prix) dans une même action consistant à « sortir rapidement » du gaz naturel. Ainsi, l’Europe s’est fixé de réduire sa consommation de plus de 70 % d’ici 2050. Dans des scénarios du Green Deal ou du REpowerEU, le « pic » de la demande gazière interviendra avant 2030. Bien entendu, une telle orientation ne peut qu’interpeller ses fournisseurs, comme l’Algérie, qui étaient, jusqu’ici, plutôt confortés par le rôle que devait jouer le gaz naturel dans la transition énergétique européenne. Pour remplacer le gaz naturel, les Européens comptent sur les ENR, le nucléaire, les biogaz et l’hydrogène.

L’Europe peut-elle s’extraire aussi rapidement du gaz alors que les Etats-Unis et la Chine ne semblent pas être sur le même tempo ? Sans évoquer les autres pays, en particulier les pays émergents, surtout si ses prix restent attractifs par rapport aux autres énergies.

Peut-on sortir « tranquillement » le gaz de la transition énergétique ? Sa capacité de résilience est, certes, plus fragile que celle du pétrole, mais bannir le gaz avant 2050 est loin d’être évident.

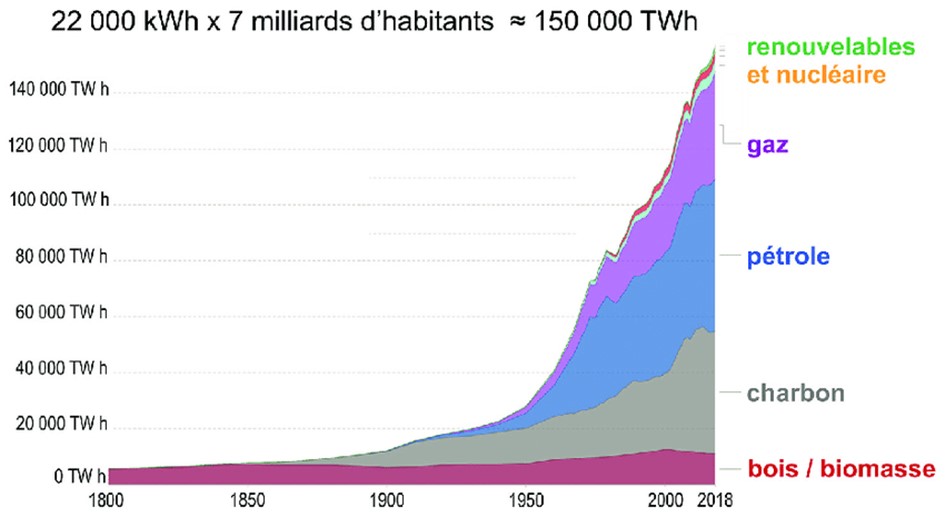

- D’abord, la pratique historique montre que jusqu’ici, les sources énergétiques ne sont pas substituées les unes aux autres mais se sont plutôt accumulées au fil du temps : bois, eau, charbon, pétrole, gaz, nucléaire, ENR … On consomme aujourd’hui plus de bois, de charbon, de pétrole et de gaz naturel que jamais auparavant.

- Malgré les énormes progrès, les énergies alternatives (solaire, l’éolien, nucléaire) ne peuvent pas remplacer les énergies fossiles (80% de la consommation mondiale d’énergie) d’ici 2050. Quant à l’hydrogène « vert », sa contribution sur une grande échelle au mix énergétique, n’est envisageable que dans un horizon plus lointain.

- De surcroît, ces énergies ne sont pas totalement substituables aux énergies fossiles : usages, délais, coûts, intrants et certaines posent elles aussi des problèmes à l’environnement.

- Les pays importateurs émergents répètent qu’ils ont encore besoin des énergies fossiles. Ils contestent le calendrier d’une sortie hâtive des hydrocarbures (et même pour certains du charbon) dont dépend leur développement à coût modéré.

- Si la demande de gaz baisse au rythme souhaité par les scénarios dits Net Zero, les prix chuteraient entre 2 $/Mbtu à 5 $/Mbtu impliquant la fin des GNL américains, d’où la réticence du plus gros producteur d’hydrocarbures Etats-Unis à s’engager dans cette orientation (plutôt le contraire).

- Et les autres exportateurs accepteront-ils cette orientation ? Vont-ils réagir par des prix attractifs ?

- Reste également l’énorme problème non résolu du financement total et bien réparti de cette transition énergétique mondiale dans un contexte du surendettement problématique ?

- A l’intérieur des pays riches eux-mêmes, il y a des résistances à cette orientation : problèmes liés au renchérissement des tarifs du gaz domestique, refus de taxes supplémentaires, etc.

[12] AIE. (2023). Net Zero Roadmap. A Global Pathway to Keep the 1.5 °C Goal in Reach. 2023 Update. AIE-OCDE.

Evolution du mix énergétique mondial

Dans ces conditions, pourquoi ce discours volontariste d’une restriction drastique de l’usage du gaz naturel au niveau mondial ? Pourquoi l’AIE, une organisation créée, en 1974, par le secrétaire d’Etat américain H. Kissinger pour contrer l’OPEP, appelle-t-elle à l’arrêt immédiat des investissements pétroliers et gaziers sachant que c’est irréaliste, en contradiction totale avec ses positions traditionnelles pour un approvisionnement sans à-coups ? Pourquoi cette organisation qui représente les pays qui ont fait leur richesse à partir de la consommation du pétrole et du gaz naturel, est-elle devenue subitement anti-hydrocarbures ? Pourquoi nous met-elle systématiquement cette référence des scénarios dits « Net zéro emissions » ?

- Est-ce à titre pédagogique, pour alerter les opinions publiques et les Etats sur l’urgence de la lutte contre les émissions de CO2 ?

- Pour préparer des mesures contraignantes d’interdiction des énergies fossiles ?

- Pour freiner les investissements et provoquer des hausses de prix afin de réduire la demande, en particulier celle des pays émergents et les obliger d’aller vers les ENR ?

- Pour « forcer » le passage aux énergies alternatives et réduire ainsi la dépendance géopolitique vis-à-vis du Moyen-Orient et de la Russie ?

- Pour favoriser certaines industries : voiture électrique, nucléaire, hydrogène, ENR, méthanisation, etc ?

Aucun groupe de pays n’est en mesure aujourd’hui d’imposer son approche sur le rythme et les formes de la transition énergétique. C’est via des négociations inter-étatiques que se réalisera un compromis international entre une transition énergétique qui verrait la part des hydrocarbures se réduire progressivement et sans à-coups, une transition qui devra tenir compte des besoins encore croissants en hydrocarbures des pays émergents.

Les Américains restent optimistes pour le gaz naturel, un bon signe pour les autres exportateurs. Dans un rapport publié très récemment, l’agence d’information du ministère américain de l’énergie (EIA)[13] propose plusieurs scénarios contrastés pour l’énergie en 2050 en fonction de trois facteurs clés : le PIB mondial, le prix du pétrole et le coût de décarbonation. Leurs estimations concernant la demande gazière pour les prochaines décennies sont plutôt optimistes : la demande mondiale croîtrait entre 11 % et 57 % d’ici 2050, avec 5200 Gm3/an dans le scénario de référence. Le rapport contient d’autres indications notables.

[13] International Energy Outlook 2023.

- En 2050, les exportations américaines de GNL pourraient être inférieures de 40 % dans un scénario de prix bas (156 Gm3/an) par rapport au scénario de référence (270 Gm3/an). Elles grimperaient entre 400 Gm3 et 500 Gm3 dans les scénarios favorables. On relève ici l’importance déterminante du niveau des prix pour le futur des exportations américaines de GNL.

- Les Américains estiment qu’avec 40 % des réserves prouvées mondiales, dans le scénario de bas prix du pétrole, le Moyen-Orient, avec ses coûts plus faibles, deviendrait une source de production incontournable.

- La sécurité des approvisionnements et la lutte contre les émissions de CO2 continueront de peser sur les politiques énergétiques des Européens, mais la demande en gaz de cette région croîtrait de 12 % d’ici à 2050 selon les scénarios, à l’exception de ceux basés sur une croissance économique faible. Une prévision qui va à l’encontre du projet européen.

- Dans son scénario de référence, l’Europe continuerait à importer plus de gaz naturel.

- L’Asie continuerait à importer encore plus de gaz naturel. La Chine qui importait 226,5 Gm3en 2022 passerait à 396 Gm3 en 2050 et même 821 Gm3 en cas de croissance économique élevée.

- L’avenir du gaz de schiste américain sera déterminant pour le marché international.

L’Agence internationale de l’énergie (AIE) estime que le gaz de schiste jouera un rôle très important. Englobant dans ses scénarios du gaz de schiste produit hors des Etats-Unis, sa part pourrait atteindre 30 % de la production mondiale. Rappelons que l’avenir de la production du gaz de schiste américain sera l’un des facteurs déterminants du futur marché international, car c’est cette production qui alimentera ses exportations de GNL et donc le poids des Américains sur le marché international.

Quel est l’avenir du gaz de schiste américain ? C’est une question d’importance stratégique dont dépend la configuration du futur marché gazier international. L’Administration américaine, première concernée par le sujet, maintient un scénario de référence (2023), sur un projet de croissance de la production de gaz naturel de l’ordre de 15 % d’ici à 2050. Devant cet optimisme, certains analystes mettent quelques bémols. Le premier concerne l’importance des ressources physiquement récupérables, avec comme corollaire une déplétion possiblement plus rapide que prévue. Le deuxième est lié au prix, donc à la rentabilité de cette production. Enfin, le troisième est relatif aux ambigüités et aux hésitations des autorités américaines à propos de la politique climatique.

L’expérience américaine est-elle exportable ? La publication par l’EIA (DOE)[14] en 2015 d’une étude affichant l’existence de substantielles potentialités de gaz non conventionnels à travers le monde avait suscité un engouement dans les régions supposées en disposer largement. L’enthousiasme a diminué depuis, car des évaluations plus récentes n’ont pas confirmé ce potentiel. Pour certaines régions, elles le remettent carrément en cause. Ensuite, le savoir-faire nécessaire à leur développement n’est pas encore maitrisé en dehors des Etats-Unis et la cession de ces technologies est devenue un argument de négociation pour les compagnies américaines. Enfin, l’exploitation des schistes, source d’importantes émissions de CO2 et autres pollutions, fait face à une forte opposition écologiste. D’ailleurs, sans des progrès pour rendre moins nuisible leur exploitation, ils pourraient faire l’objet de boycott ou d’interdiction dans beaucoup de pays. Toutes ces contraintes conduisent nombre d’experts[15]à considérer que la production mondiale de gaz de schiste restera, au moins jusqu’en 2035, une production américaine à plus de 80 %.

[14] 137 Shale Formations in 41 Countries outside the US. U.S. Department of Energy, Washington, DC, 2015.

[15] Il s’agit des prévisions du consultant norvégien Rystad Energy. Rapport du Shift Project (2022). Gaz naturel : quels risques pour l’approvisionnement de l’Union européenne.

7. Qui dirigera le marché gazier international ?

La Russie, le Qatar, l’Iran, les Etats-Unis, côté producteurs, la Chine et l’Europe, côté importateurs, seront les principaux acteurs du « jeu gazier » qui se dessine.

Mais l’Europe a perdu son influence sur le marché spot du GNL. Ses décisions soudaines, d’abord de diminuer les achats via les gazoducs russes, puis de « sortir » rapidement du gaz introduisent un paradigme nouveau qui lui fera, certainement, perdre son influence sur les prix du marché international. Si, en plus, elle confirme l’interdiction faite à ses compagnies de participer au développement de projets gaziers dans le monde, elle s’exclura d’un business stratégique qui se poursuivra avec ou sans elle. À notre avis, elle est devenue un « preneur de prix » sur le marché international.

La Russie a perdu la main sur les prix de ses exportations de gaz. Les Russes ne seront plus en position de leader sur aucun marché. En leur ravissant le marché européen, les Américains ont déplacé la clé de la formation des prix. Elle va devenir, comme les autres exportateurs, un simple « preneur de prix ».

La Chine utilisera sa « carte premium » d’acheteur de GNL. Ses importations gazières vont s’élever à un niveau tel qu’elle serait, de facto, l’acheteur/arbitre du marché international[16]. Elle peut aussi utiliser la flexibilité des contrats à long terme et moduler ses importations de GNL spot pour profiter de sa position d’acheteur d’appoint, transformant une dépendance vis-à-vis du marché en un atout à son service.

Les Américains veulent peser sur les prix des marchés du GNL. Même si, dans le cadre de sa campagne pour une réélection, le président Biden a annoncé un moratoire pour de nouveaux projets, les autorités américaines continuent d’encourager les exportations pour faire de leur pays le premier exportateur mondial de GNL. Pour cela, il faut que le prix international du GNL soit relativement élevé pour conforter les promoteurs potentiels de GNL à partir du gaz de schiste[17](un prix au-dessus de 8 à 9 $/Mbtu.[18]). Qui peut donner une telle garantie ? Peut-on présumer que le gouvernement américain agisse dans ce sens ? Pourquoi pas. On sait, d’expérience, que lorsqu’il s’agit du pétrole, il n’hésite pas à intervenir pour orienter les prix dans un sens ou l’autre. À notre avis, les autorités américaines vont favoriser le contrôle de leurs opérateurs sur le marché atlantique du GNL. Or, on l’a vu plus haut, ce marché est appelé à jouer un rôle directeur sur les prix d’équilibre.

Les autres exportateurs (dont l’Algérie) auront intérêt à suivre le prix du GNL américain. Le marché du gaz est « acheteur », ses exportateurs ne peuvent pas agir comme le fait l’OPEP+ pour défendre les prix en jouant sur l’offre. Chaque exportateur essaye de garantir ses débouchés via des contrats à long terme dans un marché international où la compétition sera vive, surtout si la demande ne croît pas. Ils auront donc tendance à se comporter en « preneurs de prix » en s’alignant sur les prix des Américains.

- L’Algérie peut-elle exporter plus de gaz naturel ?

Selon les publications, les réserves conventionnelles restantes de l’Algérie sont estimées à 2 300 Gm3 (4 700 Gm3 avec les réserves possibles) plus importantes que celles de la Norvège, aujourd’hui premier fournisseur de l’Union européenne. L’Algérie est déjà le plus gros producteur et exportateur de gaz naturel de l’Afrique et de la Méditerranée. Elle se classe à la sixième place au niveau mondial avec, en 2021, une production commercialisée de 102,8 Gm3/an et des exportations de 54 Gm3/an dont 80 % destinées à l’Europe[19].

[16] Elle importe déjà plus de 200 Gm3/an en 2023 avec une prévision (haute) d’environ 400 Gm3/an dès 2030.

[17] S. Boussena, « Les exportateurs de GNL américains, potentiels « faiseurs » de prix ? ». Pétrostratégies, 27 février 2023.

[18] Environ 27 euros/MWh, le prix de septembre 2023. Dans son scénario de référence, l’AIE propose un prix de 10 $/Mbtu.

[19] Mees, 8 April 2022.

- Elle dispose d’une infrastructure variée avec des gazoducs vers l’Europe (52 Gm3) et une capacité de GNL (29 Gm3), ce qui lui donne une capacité potentielle d’exportation de près de 80 Gm3/an soit une trentaine de milliards de plus que ce qu’elle vend actuellement. Enfin, si la production venait réellement à s’envoler, elle a la possibilité de reprendre son projet de gazoduc via la Sardaigne.

- Elle est en bonne position du fait de sa proximité de ses marchés et ses coûts moindres sont très concurrentiels (avantage de produire un gaz naturel à fort contenu de liquides : condensats, butane et propane).

- Sous certaines conditions, elle pourrait extraire plus de gaz de certains de ses gisements existants.

- Elle pourrait mieux valoriser ses capacités de liquéfaction (aujourd’hui 19 Gm3 /an exportés pour une capacité de 29 Gm3 /an).

- Réduire le torchage d’importants volumes de gaz, cause d’émissions de méthane. Du gaz qui pourrait être exporté ou consommé localement.

- Freiner la croissance de la consommation intérieure de gaz en appliquant une tarification plus adaptée aux économies d’énergie et lui substituer de l’énergie solaire voire du nucléaire (SMR ?) pour dégager plus de quantités à l’exportation si nécessaire.

- Lancer, enfin, le développement de la pétrochimie. Pour ce vecteur également, la proximité avec l’Europe offre des opportunités qui vont au-delà de la « fin » du gaz en tant qu’énergie. Où se trouvent les blocages ? Prix de cession du gaz local/prix international ?

- Au-delà de ces actions ciblées, la contribution la plus importante à des exportations supplémentaires reste celle d’une augmentation substantielle de l’amont en développant de nouvelles zones de production. Impliquant éventuellement les réserves de gaz des schistes.

L’Algérie et son gaz de schiste. Quel est le projet de l’Algérie en matière de gaz de schiste dont, selon certaines estimations (y compris celles de l’agence de régulation, ALNAFT), elle posséderait de substantielles réserves. Souhaite-t-elle les développer ? A-t-elle les moyens ? Quels sont les risques écologiques locaux ? Sonatrach peut-elle trouver des partenaires compétents ? Quels sont les risques en termes de prix, de rentabilité et de contrainte climatique internationale ?

Malgré les débats et les controverses sur le sujet en 2014, la Sonatrach affichait encore en 2019, un objectif de production de 30 Gm3 de gaz de schiste dès 2030. Jusqu’à preuve du contraire, le développement des gaz de schiste semble demeurer l’un des vecteurs basiques de sa stratégie gazière.

Le projet n’est pas, toutefois, sans contraintes :

- D’abord, il faut confirmer les ressources exploitables à des conditions techniques et écologiques acceptables. ALNAFT et Sonatrach semblent poursuivre un programme dans ce sens, mais cela demande du temps et des moyens.

- Ensuite, et à mon avis, ce sera décisif, il faut s’assurer qu’un développement en grand (au-delà de quelques projets) soit compatible avec les perspectives mondiales d’offre, de demande, de lutte contre les émissions de CO2, d’environnement local et surtout du prix du gaz naturel sur le marché mondial.

- Enfin, s’assurer d’une participation conséquente (jusqu’à quel point ?) de compagnies étrangères compétentes dans ce domaine (surtout américaines ?). Comment interpréter la lenteur des partenaires potentiels à s’engager concrètement ? Y compris avec des compagnies de pays amis (Chine ?) pour des produits pétrochimiques malgré notre proximité du marché européen ? Attendent-ils uniquement les confirmations géologiques ? Des concessions supplémentaires sur le plan législatif, réglementaire ou fiscal ? D’autres conditions ?

La contrainte climatique et le gaz algérien. En 2015, l’Algérie avait élaboré une Contribution Nationale à la lutte contre les émissions de CO2 conformément à ses engagements lors de la COP 21. Elle doit l’actualiser et fixer un horizon pour atteindre la neutralité carbone. Cela suppose des propositions précises de sa part, à l’instar des autres gros exportateurs d’hydrocarbures. Les dispositions à prendre pour un futur « proche » vont impliquer aussi bien ses exportations que sa consommation nationale. Sa marge de manœuvre sera forcément contrainte, car il faut s’attendre à des pressions croissantes de la part de certains de ses partenaires (UE, ONU, Fonds d’investissement, banques, compagnies, etc.), ce qui pourrait gêner ses projets gaziers. Elle a donc tout intérêt à avancer dans ses programmes de :

- Diminution des fuites de gaz dans les gazoducs, élimination du torchage du gaz lors de la production de pétrole, récupération et l’utilisation du gaz et des émissions fugitives lors de la production de pétrole et de gaz naturel.

- Relance du programme de captation/séquestration du carbone ou CCS

- De la plantation d’arbres (barrage vert à la lisière du Sahara), etc.

Un débat national sur la stratégie gazière ? La Sonatrach a une riche expérience du marché international auquel elle a, d’ailleurs, contribué depuis son lancement. À plusieurs reprises, la politique énergétique a fait l’objet de discussions, mais, à mon avis, le débat n’était pas suffisamment ouvert. La plupart du temps, il est resté cantonné aux instances officielles. Et surtout, il n’accordait pas suffisamment de place à la situation internationale, alors que s’agissant des hydrocarbures (90 % de nos recettes externes), cela est déterminant. Aujourd’hui, le fameux ratio R/P (réserves sur production, qui reflète la durée de vie des réserves prouvées restantes du gaz naturel) a fortement chuté et l’avenir du marché international est incertain (débouchés et prix), il faut donc nous adapter. Plus qu’auparavant, les analyses exigent de la rigueur et de la lucidité pour en extraire des perspectives réalistes et détecter les opportunités et les risques devant nous. Somme toute, je pense qu’il nous faut élargir les partenariats avec les compagnies étrangères compétentes, y compris celles de grands pays émergents. Le marché international du gaz naturel reste un marché « acheteur », l’influence de l’Algérie y est limitée et la compétition sera rude et multidimensionnelle, mais si l’on veut en bénéficier, il faut s’adapter. Quelle part de paramètres internationaux (dans les divers aspects, y compris géopolitiques) doit-on intégrer dans notre stratégie gazière et énergétique ? Sans avoir à suivre leurs orientations politiques, souvent à l’antipode des nôtres, ne sous-estimons pas l’expérience de certaines monarchies du Golfe qui développent de nouvelles approches. Beaucoup de leurs actions relèvent du gaspillage ou de la recherche de prestige, parfois pour gagner les faveurs des grandes puissances, mais force est de constater que certaines sont remarquables notamment lorsqu‘elles concernent les nouvelles énergies et la pétrochimie. Ils modernisent leur secteur pétrolier et gazier et surtout, ils parviennent à attirer des ressources humaines compétentes[20]… Quelles leçons peut-on retenir de leur pratique ?

Beaucoup des thèmes que je viens d’évoquer sont identifiés depuis longtemps. Pourquoi tarde-t-on à les prendre en charge ? Les contraintes sont-elles uniquement liées aux capacités techniques, organisationnelles et financières de Sonatrach ? Faut-il revisiter notre conception du « nationalisme pétrolier » ? Comment expliquer le peu d’engouement des partenaires étrangers, y compris ceux de pays amis ? Est-ce dû à notre lancinante bureaucratie, à l’archaïsme du fonctionnement de notre économie ? A nos positions géopolitiques ?

Ces questions ne relèvent pas uniquement d’expressions économiques et techniques. Les bonnes réponses ne peuvent que relèver du débat politique car il faut absolument assoir le plus large consensus autour de mesures et de réformes dont certaines sont certes complexes et difficiles à entreprendre mais urgentes à traiter.

[20] Tout en pratiquant des rémunérations scandaleusement réduites pour le personnel non qualifié en provenance notamment de l’Asie du sud.

Biographie de Mr. Sadek BOUSSENA :

Né le 14 mars 1948 à Annaba, en Algérie, Sadek Boussena possède un DES de Sciences économiques de l’université d’Alger où il enseigne à partir de 1971, puis rejoint en 1973 le Ministère de l’Industrie et de l’Énergie (MIE), d’abord en tant que Conseiller Technique, puis comme Directeur Juridique et Economique de 1975 à 1977 de ce Ministère.

Il devient Directeur Général de la Planification à la création du Ministère de l’Énergie (MEIP) en 1977, puis Secrétaire Général de ce Ministère de 1981 et jusqu’en 1988.

Il a représenté l’Algérie au Board des Gouverneurs de l’OPEP de 1981 à 1988.

Sadek Boussena a dirigé la Sonatrach en tant que Directeur Général de 1988 à 1990.

Il devient Ministre de l’Énergie et des Mines (1988-1990), puis Ministre de l’Énergie et de l’Industrie (1990-1991). Il est élu Président de l’OPEP en 1990 et en 1991.

Professeur et chercheur associé à l’université de Grenoble en France (1992-2014), il a été également Consultant Indépendant en Énergie (1994-2018), et General Academic Editor de la revue de l’OPEC Energy Review (2008 – 2019).

Source : https://www.energymagazinedz.com/?p=3754