AVERTISSEMENT :la présente analyse est largement inspirée et basée sur la présentation du « Global Gas Outlook 2050» (provisoire) par le GECF le 29 Février 2024 à Alger, dont la publication est prévue vers le 12 Mars 2024. Les chiffres ci-dessous « attribués au GECF » correspondent à une analyse issue de l’interprétation des différentes planches affichées au cours de cette présentation, et n’engagent que l’auteur de la présente analyse.

La présentation de ce rapport en marge du 7ème Sommet qui s’est déroulé à Alger entre le 29 Février et le 02 Mars 2024, a été précédée par une intervention du Secrétaire Général du GECF, Mr. Mohamed Hamel, sur la scène énergétique mondiale, avant que les détails du rapport ne soient présentés par les principaux analystes du GECF. La version finale sera en principe publiée vers le 12 Mars 2024.

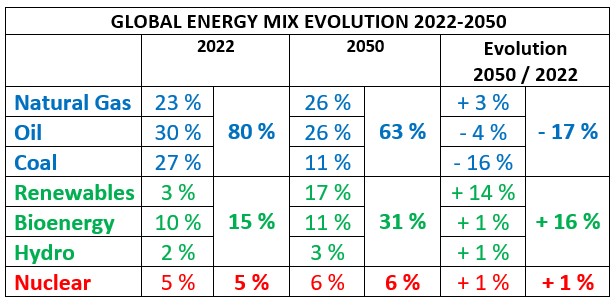

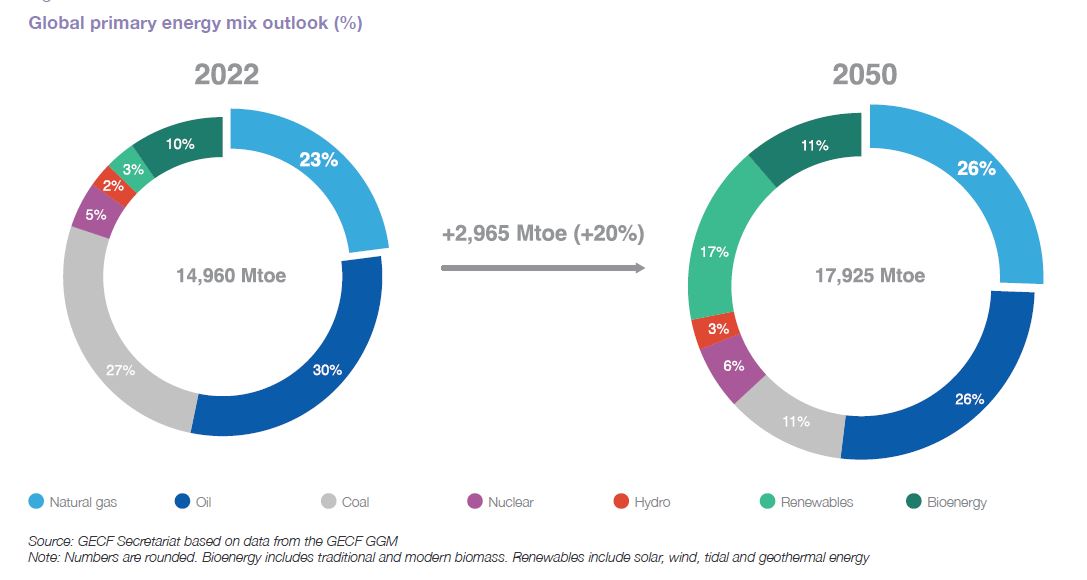

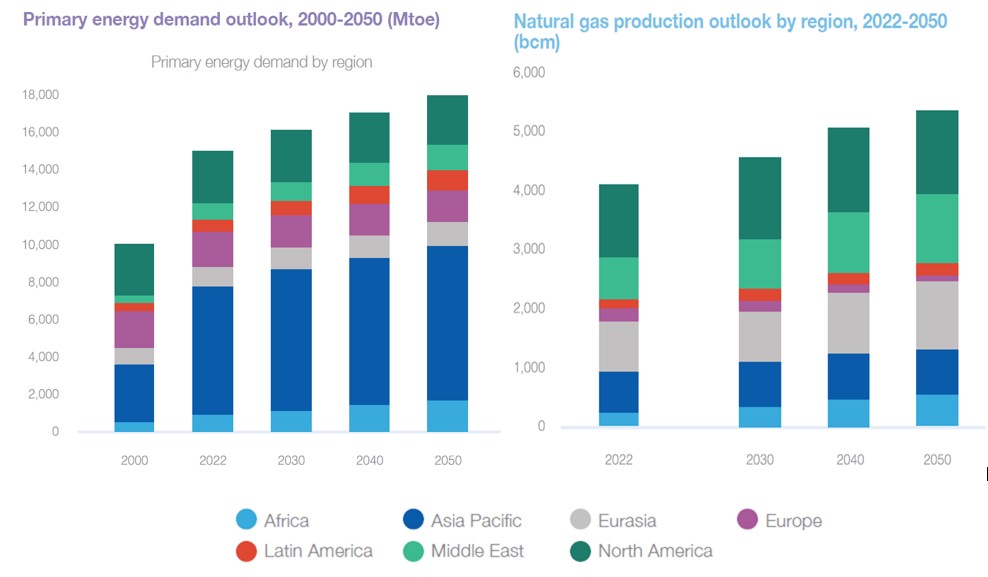

Selon le GECF, et sur la base des principaux paramètres fondamentaux, économiques, démographiques, et politiques, qui caractérisent la scène énergétique mondiale, le gaz va demeurer la source énergétique incontournable à l’horizon 2050, et passera pratiquement de 23% à 26%(scénario RCS)dans la consommation énergétique primaire entre 2022 et 2050. Cette dernière passera ainsi sur la même période de 14,960 Mds à 17,925 Mds Tep (tonne-équivalent-pétrole), soit un accroissement de 19,8%.

Dans ce mix global du scénario dit « RCS », on note que l’analyse du GECF prévoit ainsi que les énergies fossiles vont demeurer prépondérantes dans la consommation primaire d’énergie en passant de 80 à 63%, dans la mesure où le pétrole ne chutera que de 30 à 26%, tandis que le charbon lui passera de 27 à 11%.Le gaz naturel quant à lui poursuivra sa croissance continue et passera de23 à 26%. Les ENR, y compris hydrauliques, vont passer de 15 à 31%, tandis que la part du nucléaire n’augmentera que de 1% en passant de 5 à 6%.

Dans un deuxième scénario dit « SES » qui correspondrait pratiquement à celui d’une transition énergétique plus accélérée et d’un accroissement de la part des ENR, la demande mondiale devrait être légèrement plus importante selon le GECF(environ 18,24 Mds de tonne-équivalent pétrole), avec une part plus faible du pétrole (23%), mais plus importante pour le gaz naturel (29%), au détriment du charbon qui passe de 23% à 7%, et une croissance des ENR à 21%.Cela signifie que le GECF prévoit dans les deux scénarios une part des Hydrocarbures à hauteur de 52% dans la consommation énergétique finale en 2050. Ce qui semble un peu en contradiction avec tous les autres scénarios publiés par d’autres organismes.

Ce qu’il faut noter par ailleurs, c’est la répartition géographique des productions mondiales de gaz qui semblent être appelées à demeurer les mêmes à l’horizon 2050, avec une prépondérance de l’Amérique du Nord à raison de 26% (1.300 Mds M3), suivie par l’Eurasie avec 22%, le Moyen Orient avec 21%, l’Asie Pacifique avec 16%, et l’Afrique avec 9%. Au-delà de cette répartition géographique il faut rappeler que le GECF contrôle 70% des réserves en gaz, et un peu plus que 40% de la production mondiale de gaz, une répartition par rapport à des régions dépourvues de réserves mais à grande consommation, qui impactera soit les politiques énergétiques, soit les alliances géopolitiques.

(Source : GECF Global Gas Outlook 2023)

LE POIDS DU GAZ NATUREL

Le GECF prévoit que la demande en gaz naturel passera de 4.025 Mds M3 en 2022 à 5.360 Mds M3 en 2050 (scénario RCS), soit une croissance de 34%, portée surtout par la génération d’électricité et la consommation industrielle, à raison respectivement de 36% et 25%. Par contre il apparait que le mix électrique sera dominé par les énergies renouvelables à l’horizon 2050 à raison de 66%, dont 50% par les ENR solaire & éolien, 12% par l’hydroélectricité, et 4% par les bioénergies.

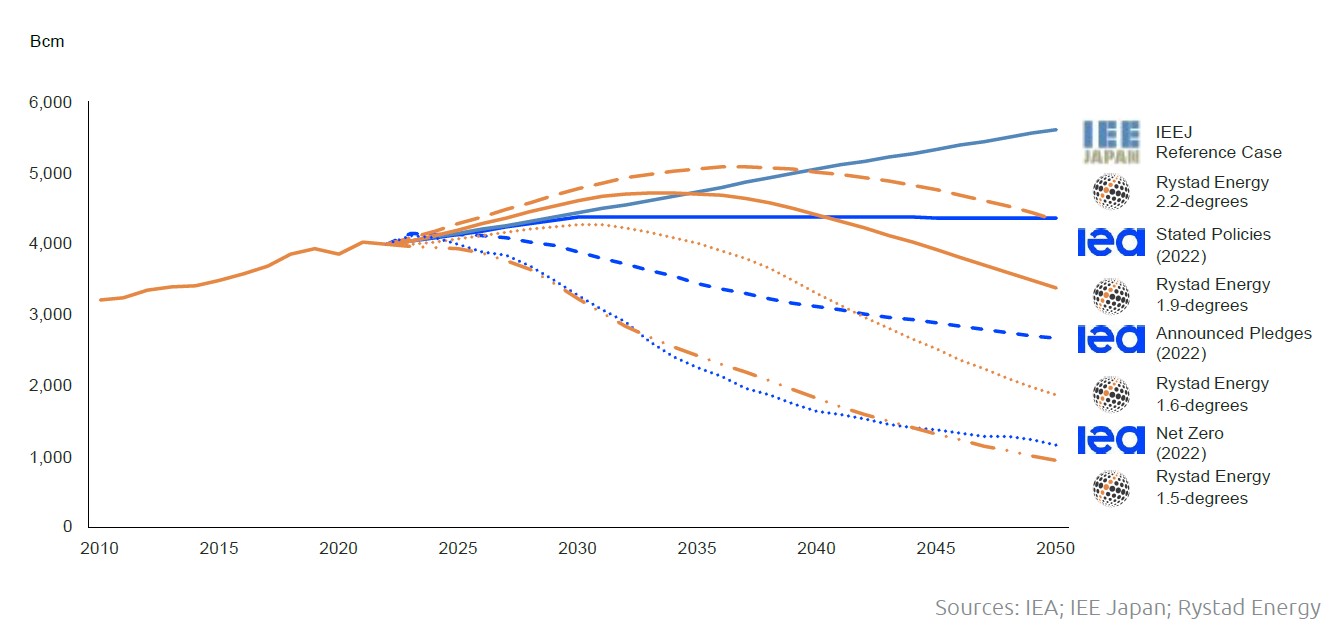

Ainsi donc, ce scenario du GECF qui semble plutôt être l’équivalent du cas de base de l’AIE (Stated Policies) et d’autres organismes, prévoit le maintien de la prépondérance des énergies fossiles et plus spécialement des hydrocarbures qui vont peser à eux seuls 52% dans ce mix énergétique global.

Il faut rappeler que l’AIE de son côté prévoit dans son scenario dit « Stated Policies » qui semble correspondre au scenario présenté par le GECF, ne prévoit qu’une augmentation de la demande gazière à 4.299 Mds M3 vers 2030,puis pratiquement une chute progressive jusqu’en 2050 à 4.173 Mds M3, alors que le GECF prévoit une croissance progressive de la demande à 5.360 Mds M3 à cet horizon 2050.

Par contre, dans un autre scénario dit « Announced Pledges » visant une augmentation de la température entre 1,9 degré et 1,5 degré, l’AIEprévoit une nette réduction de la demande gazière à 3.861 Mds M3 en 2030, puis 2.422 Mds M3 en 2050.

Global gas demand scenarios from various institutions

(Source : IGU-Global-Gas Report 2023)

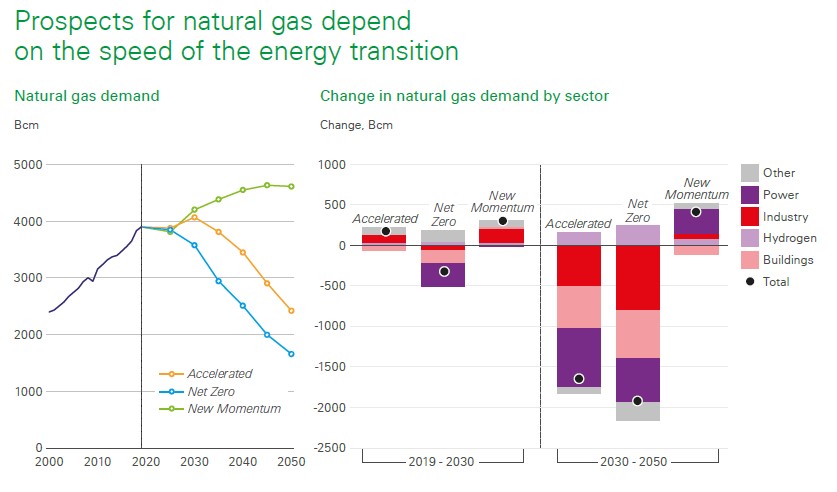

La compagnie British Petrolem (BP)prévoit de son côté dans les trois scénarios une croissance de la demande en gaz à l’horizon 2030 puis, soit une poursuite de la croissance de la demande en gaz à 4.600 Mds M3 à l’horizon 2050 dans le scenario « New momentum », soit une chute progressive à l’horizon 2050 dans les deux scénarios : « Accelerated »avec 2.422 Mds M3, et « Net Zero » avec 1.658 Mds M3.

Source : BP-Energy Outlook 2023

On peut constater aussi que les 3 scénarios du cabinet Rystad Energy sont encore plus pessimistes en matière de demande gazière à l’horizon 2050, tandis que le scénario de base japonais IEE prévoit un accroissement régulier de la demande en gaz, pouvant atteindre 5.600 Mds M3 en 2050 comme le prévoit le GECF.

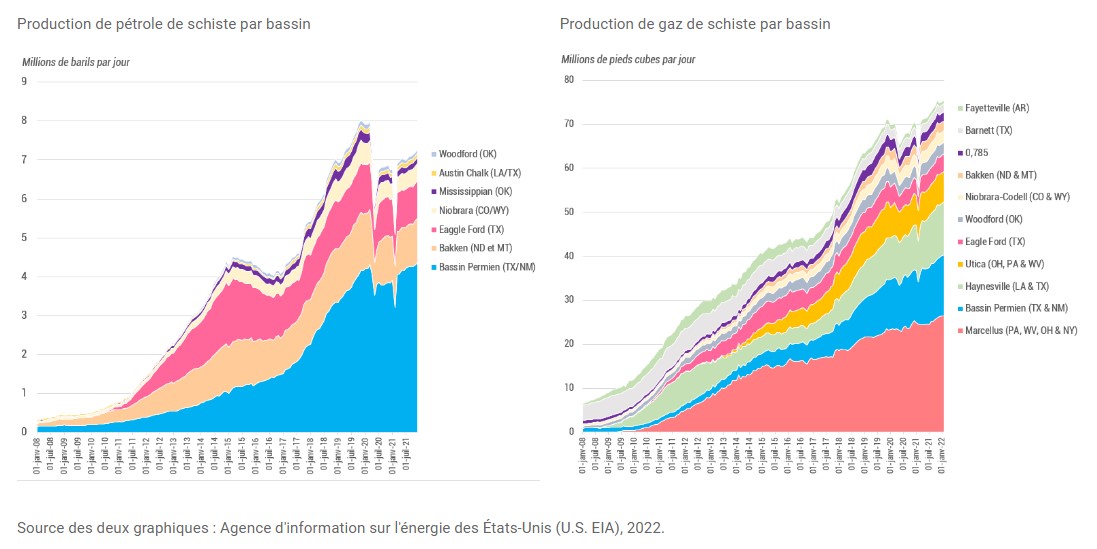

Le poids du gaz non conventionnel

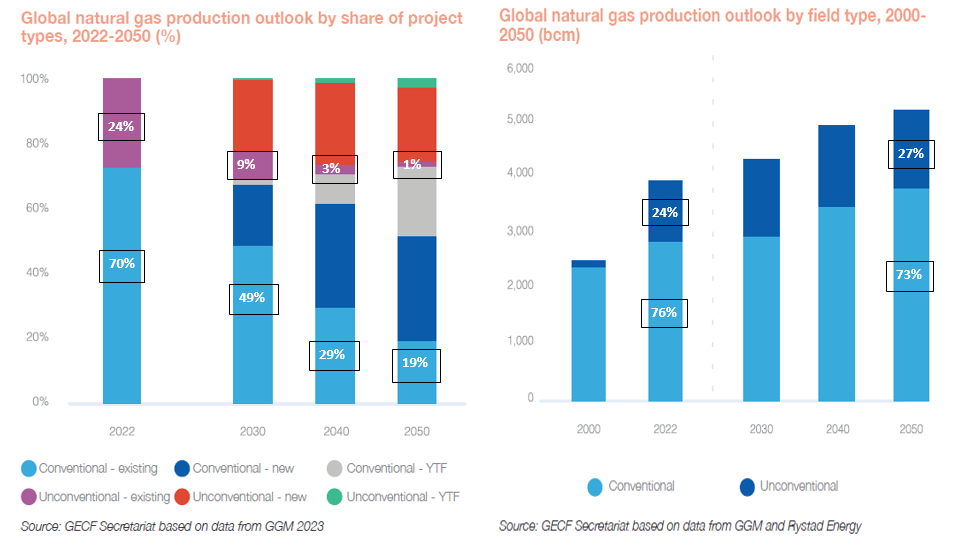

On note que la part des réserves existantes en gaz conventionnel va passer de 70% à 19% entre 2022 et 2050 et qu’elle devra par conséquent être remplacée en grande partie par :

- 57,5% (3.082 Mds M3) en réserves en gaz conventionnel à développer, mais sans précision de la part du GECF de la part des réserves connues à développer et celles à découvrir.

- Et 23,5% (1.259 Mds M3)en gaz non conventionnel, en majorité à développer et à exploiter à partir de nouvelles réserves non conventionnelles, mais qui selon notre compréhension sont déjà connues et classées au moins comme « techniquement récupérables ».Il pourrait s’agir alors de celles des USA, d’Afrique du Nord, du Moyen Orient, de Chine, et d’Argentine. Pour le moment, au-delà des USA, seules la Chine et l’Argentine sont en train de démarrer l’exploitation de ce gaz. L’Arabie Saoudite vient de démarrer aussi son exploitation, dans la mesure où il s’agit du pays du Moyen Orient qui consomme le plus d’hydrocarbures dans son mix énergétique avec la totalité de sa production gazière qui est d’environ120 Mds M3 par an et pas moins de 3,6 millions barils par jour de pétrole. L’Algérie et la Libye qui détiennent encore plus de réserves de gaz non conventionnel prévoient aussi son développement à moyen terme.

(Source : GECF-Global Gas Outlook 2023)

Il faut cependant jeter un coup d’œil sur les prévisions de l’AIE qui de son côté publie des prévisions quelque peu contradictoires. Selon cette dernière la production mondiale en « tight gas & Shales gas »en 2022 a atteint 1.174 Mds M3, provenant essentiellement des USA. Il faut rappeler que la production gazière US totale a atteint 1.036 Mds M3 en 2022, dont 818 Mds M3 (79%) non conventionnels.Les 12 bassins US qui renferment des hydrocarbures non conventionnels, comptent environ 37.000 puits horizontaux qui ont produit aussi en 2022 : 7,79 millions de barils de pétrole de schiste par jour, soit l’équivalent de 66% de la production totale desUSA.

Selon l’AIE la production mondiale de gaz non conventionnel devrait donc atteindre :

- 305 Mds M3 (30%) en 2030 puis 1.064 Mds M3 (26%) en 2050 dans le scenario « Stated Policies ».

- 041 Mds M3 (27%) en 2030 puis 459 Mds M3 (19%) en 2050 dans le scénario « Announced Pledges ».

Cela nous permet de conclure que selon aussi bien le GECF que l’AIE, le gaz non conventionnel devrait continuer à jouer un rôle important dans le mix énergétique jusqu’à 2030, mais continuerait à être présent jusqu’à 2050 au moins, avec une part qui serait de 19 à 26% en fonction des scénarios qui seront mis en œuvre dans le cadre des politiques de réduction des émissions de gaz à effet de serre dans le monde.

Le problème qui demeure posé est « d’où viendra ce gaz et qui en contrôlera la production ?, Amérique du Nord ? MENA ? Chine ? Ou Argentine ? ». Une analyse intéressante à faire en ce moment !

LE POIDS DU GNL

Toujours selon les prévisions du GECF, les échanges gaziers dans le monde seront de plus en plus dominés par le GNLdont la part va doubler pour atteindre 1.110 Mds M3 en 2050, tandis que la part des échanges par gazoduc va se stabiliser entre 450 et 500 Mds M3 entre 2022 et 2050.

Un peu plus de 50% de ce GNL proviendra à parts égales d’Amérique du Nord et du Moyen Orient. L’Afrique devrait augmenter sa part de 9 à 18% entre 2022 et 2050.

2050 : UN BESOIN EN INVESTISSEMENT DE 9.000 MILLIARDS DE DOLLARS

Selon le GECF il faudra investir à l’horizon 2050 environ 9.000 Mds de dollars dans l’industrie gazière mondiale, dont 8.200 Mds en amont (Exploration, Développement et Production). Mais ce qui est remarquable, concerne surtout la répartition géographique de ces investissement, puisqu’à priori, environ 36% (3.200 Mds $) de cet investissement devra être consacré au gaz non conventionnel et dont la majeure partie le sera en Amérique du Nord avec environ 1520 Mds $ et l’Asie Pacifique avec environ 842 Mds $. Ces projections sont certes en concordance avec le potentiel résiduel et les capacités de production en gaz non conventionnel d’Amérique du Nord, et probablement de la Chine et leurs ressources non conventionnelles, mais elles demeurent très approximatives à notre avis dans la mesure où d’autres ressources non conventionnelles d’Afrique du Nord, d’Argentine, et du Moyen orient sont aussi importantes et candidates à un éventuel développement dans le futur.

LA VISION GLOBALE DU GECF

Quel que soit le scénario du GECF ou des autres acteurs et analystes énergétiques, on constate que le gaz naturel va demeurer la ressource énergétique la plus importante au moins à l’horizon 2050, et sera pratiquement le garant d’une transition énergétique avec les énergies renouvelables.

Il faut cependant souligner que les hypothèses du GECF sont nettement plus optimistes que toutes les autres pour la part du gaz naturel. Les mutations en cours en matière de progrès technologique dans le domaine des énergies nouvelles, de l’usage de l’énergie et des modèles de consommation, et par conséquent des politiques énergétiques en vigueur, pourraient impacter tous ces équilibres, même si à priori le gaz naturel demeurera encore pendant plusieurs décennies le point focal de toutes les préoccupations énergétiques à travers le monde surtout en matière d’approvisionnement en appui aux ENR.

Nous reproduisons ci-dessous la traduction des principales conclusions du rapport 2023 du GECF qui devrait en principe être publié au cours du mois de Mars 2024.

- La demande mondiale d’énergie primaire augmentera de 20 % entre 2022 et 2050.

- La structure du bouquet énergétique mondial se diversifie, la part du gaz naturel atteignant près de 26 % d’ici à 2050.

- La demande mondiale de gaz naturel atteindra environ 5 360 milliards de m3 d’ici à 2050, soit 34 % de plus qu’en 2022.

- La production de gaz naturel en Afrique devrait croître au rythme le plus rapide, à savoir 3 % par an, et le Moyen-Orient devrait être le moteur de la plus forte croissance, avec 430 milliards de mètres cubes.

- La contribution des gisements de gaz naturel conventionnel existants à la production mondiale devrait diminuer, passant de 70 % en 2022 à 19 % en 2050.

- À long terme, le commerce mondial de gaz naturel sera dominé par le commerce de GNL, qui devrait doubler pour atteindre 805 Mt en 2050.

- Les investissements cumulés nécessaires pour le gaz naturel à l’échelle mondiale jusqu’en 2050 devraient s’élever à 9 000 milliards d’USD, dont 8 200 milliards d’USD pour l’amont et 0,700 milliards d’USD pour l’aval.

Références : GECF-Global Gas Outlook 2023 (publication en Mars 2024)

IEA-WorldEnergy Outlook 2023

EIA-World Energy Outlook 2023

IGU-Global Gas Report 2023

BP-Energy Outlook 2023

Source : https://www.energymagazinedz.com/?p=3779