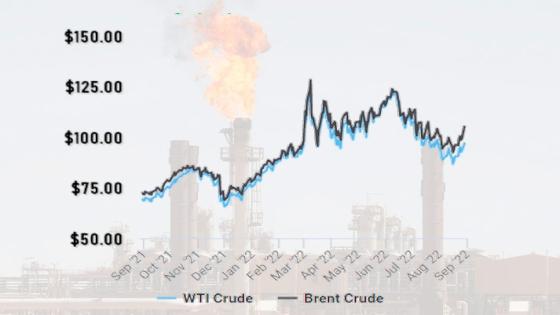

Entre le 01 Décembre 2021 et le 08 Juin 2022, le baril de Brent est passé régulièrement de 68,87 $ à 123,58 $, soit une hausse de 79% en 6 mois. On peut considérer que le bref pic de 127,98 $ atteint le 08 Mars 2022, est largement du au conflit russo-ukrainien qui a entrainé un désordre sur le marché pétrolier. Par contre, et au-delà de la reprise de la demande post COVID, la tendance générale a été largement bien défendue par la maitrise de l’offre OPEP+ dont la part de marché représente pas moins de 40%. Il ne faut cependant pas négliger les craintes d’approvisionnement dues au conflit russo-ukrainien lui-même et aux sanctions décidées par l’UE et les USA à l’encontre de la Russie.

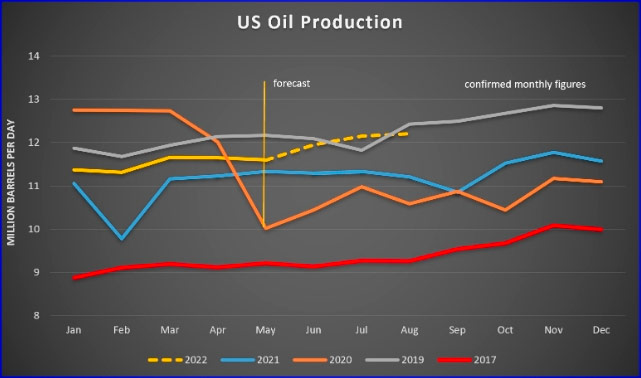

La chute entamée depuis le 08 Juin 2022, a ramené le baril de Brent à 92,34 $ le 16 Aout 2022, soit une baisse de 25%, mais depuis il est remonté légèrement au-dessus de 100 $ avant de chuter à nouveau à la fin du mois d’Aout. Cette volatilité du baril est artificielle selon les pays de l’OPEP+ qui pointent du doigt des informations contradictoires et meme erronées qui tendent à détacher le marché pétrolier de ses fondamentaux, à savoir l’offre et la demande. Mais pour le moment, et malgré que certains membres comme l’Arabie Saoudite et les Emirats Arabes Unis, ont fait part de leur disponibilité d’augmenter leur production seulement si la demande le nécessite, les pays de l’OPEP+ maintiennent leur stratégie d’augmentation progressive de la production, avec un suivi de près sur le marché. Il faut rappeler que leur production devrait atteindre 43,8 millions barils/jour en Aout 2022, dont 26,7 pour l’OPEP, alors que la production US est en train de revenir de son coté au niveau de 2019 avec plus de 12 millions barils/jour.

Le marché pétrolier est-il en train de faire face à de nouveaux facteurs ?

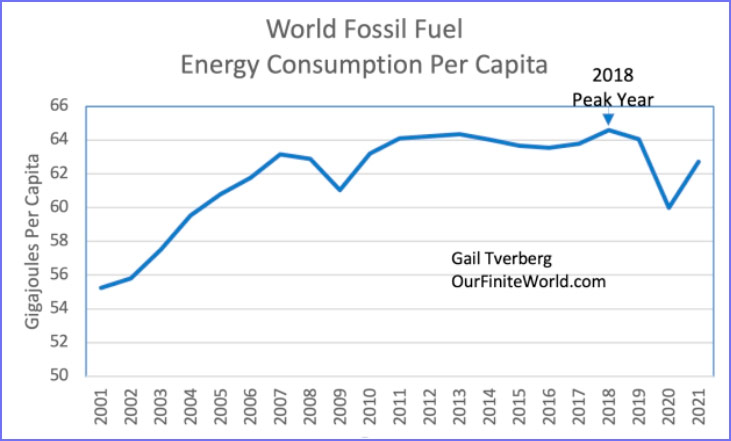

Il faut effectivement regarder la réalité bien en face et prendre en considération de nombreux autres paramètres qui ne dépendent ni de l’OPEP+, ni des pressions qui sont exercées pour augmenter les niveaux de production, encore faut-il qu’il y ait réellement des capacités de production additionnelles. On constate en premier qu’il y a eu un « virage » important dans la consommation mondiale des combustibles fossiles par habitant, qui s’est stabilisée depuis 2006, meme si la consommation énergétique totale a continué à s’accroitre. « L’analyse statistique réalisée en 2022 par BP » le montre bien dans le graphe ci-dessous.

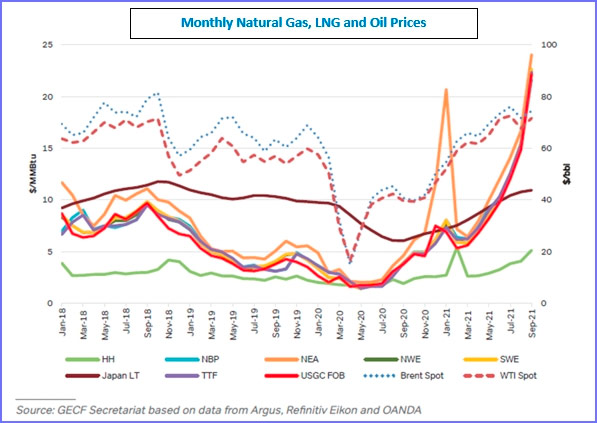

Il faut par ailleurs préciser que les premiers signes de crise énergétique en Europe entrainant une hausse du prix du gaz sont apparus bien avant le 24 Février 2022, date du déclenchement de l’offensive russe en Ukraine, meme si celui-ci les a simplement aggravés. Il s’en est suivi un certain « détachement » du marché gazier dont les prix semblent être partis pour durer longtemps à un niveau élevé quel que soit le niveau du marché pétrolier, du moins en ce qui concerne le marché spot, qui est en train de supplanter celui dont le prix du gaz est indexé sur le pétrole.

L’autre paramètre dont il faut tenir compte est lié à la chute des investissements destinés à renouveler les réserves et les capacités de production à l’échelle mondiale depuis 2014. Cette chute a été encore accentuée par la pandémie du COVID 19 en 2019. Ils sont passés de 800 à 400 milliards de dollars à peine par an. Pour le moment l’offre arrive tout juste à répondre à une demande évaluée pour 2022 à 99,2 MMB/J, pourtant inférieure à celle de 2019 qui était de 100,7 MMB/J, et alors que selon certains analystes, il y a en ce moment un excédent d’environ 1,2 MMB/J sur le marché, dont l’origine n’est pas bien cernée, mais qui semble destinée à se réduire au cours de l’année 2023, entrainant à nouveau un déficit sur le marché. Les seuls pays pouvant contribuer à une éventuelle augmentation de l’offre sont au Moyen Orient, à savoir l’Arabie Saoudite et les Emirats Arabes Unis d’une part par leurs capacités, l’Iran en cas de levée de l’embargo sur le pays, l’Irak par ses immenses réserves mais la nécessité d’une stabilité intérieure, et enfin le Venezuela dans la meme situation que l’Iran. Beaucoup d’analystes ont aussi parié sur une chute brutale des exportations de pétrole russe, alors qu’elles sont finalement juste passées de 8 MMB/J en début d’année 2022 à 7,4 MMB/J en Juillet selon l’AIE. Ces exportations ont juste changé de destination en grande partie vers d’autres pays consommateurs comme la Chine et l’Inde, ce qui va aboutir à terme à une simple modification des échanges dans le monde.

La crise énergétique actuelle va-t-elle entrainer une récession générale ?

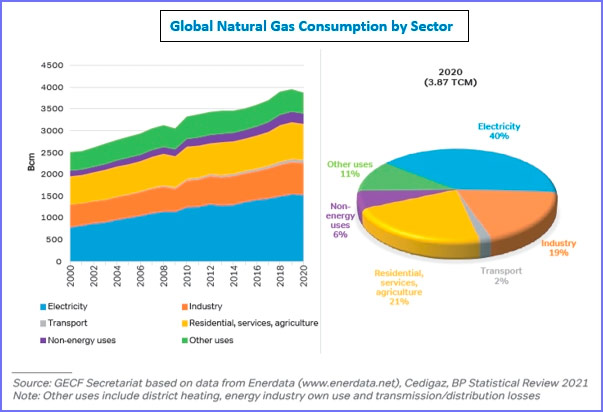

Le prix de l’énergie, à travers celui du gaz naturel surtout, est en train de flamber spécialement en Europe, avec des conséquences beaucoup plus graves que celles évoquées sur « l’électricité, le chauffage, ou la cuisson », car ce cout est en train de porter un coup très dur à une bonne partie de l’industrie dans les pays occidentaux, avec comme risque imminent une récession généralisée. Et c’est cette menace de récession mondiale qui plombe le plus le marché pétrolier. Cela découle entre autres facteurs de la place et de l’importance du gaz naturel dans le secteur industriel qui était de 19% à l’échelle mondiale en 2020, en plus des 40% dans la génération d’électricité, et 21% dans les secteurs résidentiels, services et agriculture.

Le bouquet énergétique, à défaut de gaz, fera de plus en plus appel aux autres sources d’énergie, dont le pétrole, et le charbon, et leur prix ne peut qu’augmenter, ou alors demeurer au niveau actuel avec des hauts et des bas, toujours autour des 100 $, sauf catastrophe mondiale autour du conflit russo-ukrainien qui sera de courte durée, mais suivie à ce moment là d’une crise économique et financière de longue durée. Le maintien ou le retour au nucléaire est aussi de nouveau admis et recherché partout où cela est possible.

La transition énergétique vers des énergies propres et renouvelables est en train de s’accélérer, mais elle nécessite des délais incompressibles, et ce n’est pas du jour au lendemain que leur contribution de 13% en 2021 dans la génération électrique, remplacera les 23% du gaz naturel ou encore les 36% du charbon. Le pétrole est quant à lui essentiellement consommé dans le secteur de la mobilité qui annonce sa reconversion vers la mobilité alternative à partir de l’électricité ou de l’hydrogène à l’horizon 2030-2035 tout au plus. Cette échéance n’inquiète pas les détenteurs et producteurs de gaz naturel dont le poids demeurera important pour plusieurs décennies encore, mais les plus gros producteurs de pétrole commencent à se poser des questions au sujet d’une éventuelle mutation rapide du bouquet énergétique mondiale, et de ses conséquences.

La pandémie du COVID 19 a certes entrainé un bouleversement des habitudes de consommation et des échanges à travers le monde, et le conflit russo-ukrainien est survenu et a mis en branle une mutation géostratégique profonde avec un contenu énergétique dont on n’entrevoit probablement pas encore toutes les conséquences. C’est l’une des raisons qui font hésiter les grands pays producteurs de sources énergétiques fossiles en matière de politiques de production, d’échanges, et meme d’alliances.

- Faut-il se contenter du niveau actuel du marché des hydrocarbures (pétrole et gaz !) ?

- Faut-il contribuer au retour à un prix supportable par les économies des pays développés dont la récession éventuelle aura des conséquences à l’échelle mondiale ?

- Quels sont les risques et défis à venir, ainsi que leurs conséquences selon qu’on soit détenteur/producteur, rentier ou non, à court et moyen terme dans un monde dont la multipolarité est inévitable mais insuffisamment cernée au jour d’aujourd’hui ?

Ceux sont autant de questions et d’incertitudes qui voilent le court terme et rendent difficile la prévision sur l’évolution du marché énergétique en général, meme si nous avons émis plus haut une hypothèse sur un baril autour de 100 $ sur le court terme, et un gaz naturel qui ne reviendra pas de sitôt au niveau de 2019-2020.

Il était à moins de 6 $/MMBtu, sauf quelques pays d’Asie Pacifique avec 6 à 8 $, il est aujourd’hui (Aout 2022) d’environ 9 $ /MMBtu aux USA, du jamais vu et soit plus de quatre son prix en 2019 ! En Europe il est de 16 à 17 $ indexé sur le pétrole, et 34 $ en moyenne sur le marché spot au cours des trois derniers mois, avec des pics de 70 à 74 $. Il est en train de dépasser les 90 $ !

La prochaine réunion de l’OPEP+ est déjà marquée par une possible réduction de sa production pour stabiliser le marché, alors que l’AIE prévoit d’autres libérations de stocks stratégiques en Amérique pour le réduire. Mais la récession et l’inflation galopante est aussi présente et n’arrangent ni les producteurs ni les consommateurs.