En devenant des importateurs majeurs de GNL les pays de l’Union européenne ont capté les livraisons qui étaient acheminées auparavant majoritairement vers l’Asie. L’envolée des prix du gaz n’a pas conduit à une forte hausse de la production mais à une accélération des programmes d’investissement dans le nucléaire et les énergies renouvelables.

Comme c’est le cas pour le pétrole, le conflit Russo-Ukrainien a chamboulé la carte des flux des méthaniers acheminant du gaz naturel liquéfié (GNL). L’Europe, premier client du gaz russe, livré majoritairement via des gazoducs, a dû en quelques mois trouver des alternatives, boostant ses achats de GNL de 60% l’année dernière.

Entre janvier et novembre 2022, les livraisons de gaz russe (gazoducs et GNL cumulés), ne représentaient que moins d’un quart des importations du Vieux continent, la Norvège fournissant un autre quart et l’Algérie près de 12%. Le restant (25,7%) (Hors GNL russe) était du GNL principalement fourni par les Etats-Unis, le Qatar et le Nigéria, selon les dernières données de la Commission européenne.

Les Etats-Unis ont doublé leurs exportations vers l’Union européenne entre 2021 et 2022 et tirent profit des prix élevés

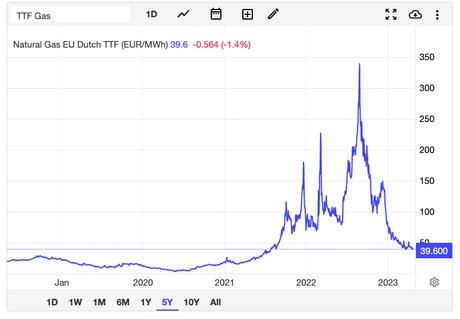

Principaux bénéficiaire dès cette redistribution des cartes, les Etats-Unis ont doublé leurs exportations vers l’Union européenne entre 2021 et 2022. Mais ces nouvelles ventes ont été motivées par le contexte géopolitique et surtout par la flambée des cours du gaz en Europe (voir graphique).

Mais ces livraisons ne se sont pas faites en augmentant légèrement la production mais en changeant les destinations. En 2021, les premiers clients du GNL étasunien étaient la Chine, le Brésil, le Japon, la Corée du Sud et l’Inde. En 2022, c’était la France, les Pays-Bas, l’Espagne, le Royaume-Uni.

Et les premiers mois de 2023 confirment cette tendance, malgré le reflux des cours. En mars, les plus importants volumes en provenance de l’autre côté de l’Atlantique ont été livrés au Royaume-Uni, aux Pays-Bas, à la Turquie et à la France, selon les données de l’Agence américaine d’information sur l’énergie (EIA).

Cette prédominance des Etats-Unis devrait perdurer, même si l’offre en provenance d’Afrique va croître. L’Algérie peut encore augmenter ses capacités de livraison via les gazoducs existant, et certains projets de gazéification flottant vont faire leurs apparition d’ici à 2026 en Afrique, dont « Tortue-Ahmeyim » situé sur la frontière maritime entre le Sénégal et la Mauritanie, ou encore « Coral » sur la côte du Mozambique, et « Marine XII FLNG » sur la côte du Congo–Brazaville, les deux opérés par la compagnie italienne ENI. De même, la découverte d’importants gisements de gaz en Namibie annonce des perspectives prometteuses.

Les investisseurs réticents à investir dans les projets

Néanmoins, les pays du continent se heurtent à certaines difficultés. « Avec un niveau d’investissement dans la prospection et la production de gaz qui représente à peine la moitié de celui de la décennie précédente, et la transition énergétique qui va faire baisser à long terme la demande de combustibles fossiles, il est peu probable que la situation s’améliore à court terme », relève le cabinet Wood Mackenzie dans un récent rapport. Les conflits armés dans les régions riches en gaz, le manque d’infrastructures, ou la menace de sabotage qui plane sur celles qui existent, ainsi que la croissance de la demande locale de gaz pour produire de l’électricité réduisent l’appétit des investisseurs. En outre, la prise de conscience des pays européens de la dépendance aux importations d’hydrocarbures a poussé la Commission à l’élaboration du plan REPowerEU, qui veut accélérer le développement des énergies renouvelables pour se substituer notamment au gaz naturel dans la production d’électricité.

La demande de gaz naturel des pays européens devrait baisser de 40% d’ici 2030, selon les projections des plus optimistes de l’Institut pour l’analyse financière et économique de l’énergie (IEEFA). Un bon indicateur est celui des projets de capacités de regazéification en Europe. Pas moins de 130 milliards de m3 de capacités ont été annoncées dans le contexte de panique de pénurie de gaz. 20 milliards ont été rapidement mis en opération dès l’année dernière, et 50 milliards sont en cours de réalisation en ce début de cette année dont 23 milliards en Allemagne (qui n’avait aucune capacité de regazéification avant le début du conflit), 10 milliards de m3 en Italie, et 8 milliards de m3 en Belgique. L’Agence internationale de l’énergie (AIE) estime que 40 milliards de m3 de capacité d’importation de GNL auront été ajoutés entre la fin 2021 et la fin de cette année, très loin des 130 milliards annoncés.

D’autant que l’autre région fortement importatrice, l’Asie, pourrait réduire ses achats de GNL. « Les prix élevés et les perturbations que connaît l’offre ont des conséquences. Dans plusieurs pays asiatiques, le GNL a acquis la réputation d’une énergie chère et peu fiable. Les projets d’importation de GNL dans la région font face aujourd’hui à un allongement des délais de réalisation et des risques d’annulation, alors que les gouvernements des marchés clés de la croissance du GNL conçoivent de nouvelles politiques pour limiter la dépendance aux importations de gaz. Cela assombrit les perspectives de demande à long terme dans les régions où le secteur mondial du GNL comptait sur une croissance robuste », souligne l’IEFFA.

Ainsi, le Japon et la Corée du Sud, pays historiquement importateurs de GNL, accélèrent le développement de leurs programmes d’énergie nucléaire, solaire et éolienne pour décarboner leur secteur énergétique.

La Chine se tourne vers les livraisons russes par gazoduc

Quant à la Chine, dont l’économie était pénalisée par sa politique « zéro Covid », elle a réduit ses achats de GNL de 20% en 2022, en raison des prix élevés. Elle a préféré se tourner vers les livraisons assurées par la Russie via des gazoducs à des prix plus attractifs liés à la perte de son débouché européen, et sa production locale.

L’Asie du Sud (Inde, Pakistan, Bangladesh...) a également réduit les achats de 16% l’année dernière, en raison de la cherté du gaz mais aussi du défaut de livraisons de négociants qui ont préféré vendre leur production au comptant pour augmenter leurs profits.

En conséquence, la consommation mondiale de gaz naturel devrait stagner cette année, à 4.041 milliards de m3 contre 4.042 milliards de m3 en 2022, selon les prévisions de l’Agence internationale de l’énergie (AIE). Quant à la production, elle devrait légèrement augmenter, de 2%, passant de 4.119 milliards de m3 à 4.128 milliards de m3.