Par : Abdelmadjid ATTAR – Consultant indépendant (Energie, Eau, Mines & Environnement)

(Ancien PDG de Sonatrach-Ancien Ministre des Ressources en Eau-Et de l’Energie)

1- INTRODUCTION : L’AFRIQUE FACE AU PARADOXE ENERGETIQUE MONDIAL

L’Afrique entre aujourd’hui dans une phase décisive de son histoire économique et géopolitique.

Le continent possède une part considérable des ressources naturelles stratégiques de la planète : hydrocarbures, minerais critiques, potentiel solaire, hydroélectrique, agricole et hydrique. Pourtant, cette richesse contraste fortement avec la réalité économique et sociale vécue par une grande partie des populations africaines, et son modèle de production et de consommation ne correspond ni à son potentiel ni à ses besoins :

Ce paradoxe africain peut être résumé à travers :

- Un potentiel en hydrocarbures très important mais relativement peu exploré, qui correspond déjà à 7 à 8 % des réserves mondiales prouvées de pétrole avec près de 120 milliards de barils de réserves, ainsi que 18.000 milliards M3 de gaz naturel conventionnel, et probablement plus de 40.000 milliards M3 de gaz non conventionnel techniquement récupérable.

- Ces ressources sont concentrées au niveau d’une dizaine de pays qui les produisent depuis plusieurs décennies (Nigeria, Angola, Libye, Algérie, Congo, Gabon, Egypte Sud-Soudan, Ghana, Tchad, et Guinée Equatoriale), suivis depuis quelques années par de nouvelles régions productrices ou en cours de développement de gaz en offshore surtout (Mozambique, Cote d’Ivoire, Namibie, Sénégal, Mauritanie).

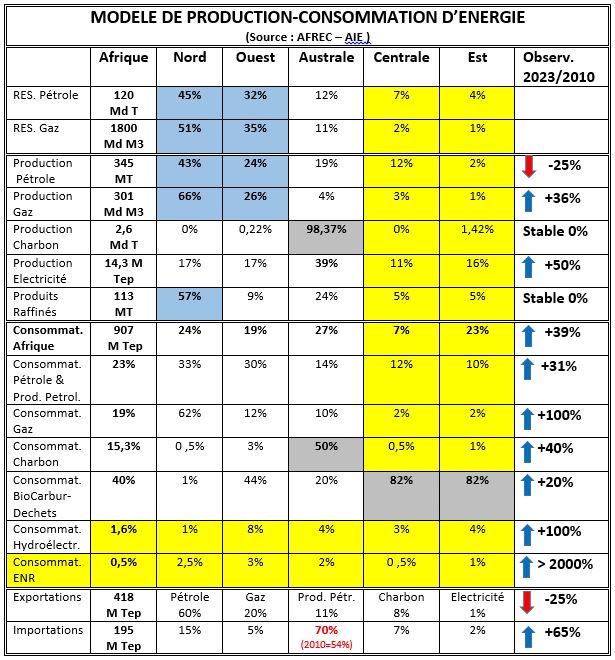

- L’Afrique est caractérisée par une répartition très inégale des réserves et surtout des productions, qui sont passées entre 2010 et 2023 de 459 à 345 MT en pétrole, et en hausse pour le gaz naturel de 220 à 301 Mds M3.

- Une consommation d’énergie qui est passée entre 2010 et 2023 de 654 à 907 M Tep, en hausse de 39%, et constituée à raison de 23% en produits pétroliers (209 M Tep) et 19% en gaz (172 M Tep). Il faut noter que la consommation africaine en gaz a doublé entre 2005 et 2025 en passant de 89,7 à 177 Md M3 (Réf : UIG), tandis que la production est passée seulement de 187 à 239 Md M3, soit une augmentation de 27,8%.

- Des importations d’énergie en hausse de 65% entre 2010 et 2023 de 115 à 190 M Tep, constituées à raison de 70% en produits pétroliers (136 M Tep), 15% en pétrole (29 M Tep), et 5% en gaz (10 M Tep).

- Des exportations en baisse de 25% entre 2010 et 2023 de 1,5 à 1,25 Mds Tep, et constituées à raison de 60% en pétrole (745 M Tep), 19% en gaz (235 M Tep), et 12% en produits pétroliers (145 M Tep).

- Un domaine minier (minerais) qui renferme non seulement une bonne partie des ressources minérales mondiales ordinaires (phosphates, fer, cuivre, manganèse, lithium, etc…) mais également des ressources minières stratégiques devenues essentielles pour la transition énergétique mondiale, telles que le Cobalt dont 70% de la production mondiale proviennent de la RDC, le lithium, ou encore le platine dont l’Afrique du Sud détient environ 75 % des réserves mondiales.

- Un immense potentiel en énergies renouvelables dont près de 10 TW en énergie solaire, plus de 110 GW en énergie éolienne, et plusieurs centaines de GW en hydroélectricité, mais qui ne contribuent qu’à 2% de la consommation énergétique.

Mais globalement même si l’Afrique demeure un exportateur net de pétrole et de gaz naturel, de nombreux pays demeurent exclusivement dépendants des importations de produits pétroliers et d’électricité. On peut résumer cette situation par les observations suivantes :

- Les biocarburants et déchets restent dominants et stables surtout en Afrique centrale et Afrique de l’Est.

- Le gaz naturel correspond à l’énergie qui affiche la plus forte progression

- L’Afrique du Nord est principalement alimentée par le gaz naturel et les produits pétroliers.

- L’Afrique australe dépend fortement du charbon.

- L’Afrique de l’Ouest présente un mix plus équilibré entre biomasse et produits pétroliers.

- L’Afrique Centrale et de l’Est affichent le modèle le plus alarmant à tous les points de vue.

- Le potentiel en ENR est très peu développé meme s’il affiche les plus fortes croissances.

- L’Afrique exporte environ 60% (380 M Tep) de sa production énergétique issue des hydrocarbures (646 M Tep).

- Elle consomme exactement le meme volume (380 M Tep) dont environ 50% sont importés

- L’Afrique consomme deux fois plus de produits raffinés qu’elle n’en produit !

2- UNE VULNERABILITE DE PLUS EN PLUS GRAVE

On constate ainsi que toutes ces richesses et ce potentiel, sont en grande partie exportées quand elles sont exploitées, ou très peu valorisées localement, alors que :

- Plus de 600 millions d’Africains n’ont toujours pas accès à l’électricité.

- La consommation moyenne d’électricité en Afrique subsaharienne est inférieure à 200 kWh par habitant et par an, contre plus de 6 000 kWh au niveau des pays industrialisés.

- Les carburants, les engrais et autres produits pétrochimiques, issus du raffinage du pétrole et du traitement du gaz (souvent africains !) sont presque tous essentiellement importés, entrainant non seulement une dépendance énergétique, mais aussi alimentaire, en particulier suite à des ruptures d’approvisionnement entrainées par des pressions ou des conflits géopolitiques intra ou hors Afrique.

- Les matières minérales sont elles aussi non seulement extraites et exportées à l’état brut ou peu traitées, sans valorisation locale et souvent sans respect des conditions environnementales, mais aussi et souvent à l’origine de troubles et de conflits locaux ou régionaux, entrainant d’importantes dépenses d’investissement pour assurer les conditions d’exploitation (protection des corridors miniers) au détriment de leur valorisation locale.

Cette vulnérabilité ne date pas d’aujourd’hui, mais elle s’est particulièrement aggravée au cours des 6 dernières années par :

- Les impacts de la pandémie du COVID-19 en 2020 sur les couloirs d’approvisionnement logistique dans le monde, qui ont entrainé parfois un isolement catastrophique pour certains pays.

- Les impacts de la guerre russo-ukrainienne dès 2022 sur l’approvisionnement de plusieurs pays africains en produits alimentaires, et autres intrants nécessaires à la production agricole locale.

- Et enfin depuis quelques mois, le conflit entre les Etats-Unis, Israël, et l’Iran, avec la fermeture du détroit d’Ormuz, dont la durée et les impacts économiques et géopolitiques sont déjà très graves en particulier pour l’Afrique.

Le détroit d’Ormuz constitue certes l’un des points stratégiques majeurs du système énergétique mondial avec un transit de 20 à 25 % des exportations mondiales de pétrole et de gaz provenant chaque jour des pays du Moyen Orient, et dont on peut citer :

- Le pétrole, les carburants, le GPL, et le GNL ;

- Les engrais (urée, ammoniac, DAP, MAP, et autres intrants chimiques agricoles ;

- Les produits pétrochimiques et chimiques industriels ;

Sa fermeture prolongée, ainsi qu’une éventuelle généralisation du conflit entrainant un arrêt prolongé des productions d’hydrocarbures et de produits pétroliers du Moyen Orient, provoqueraient plusieurs conséquences majeures :

- Forte hausse des prix du pétrole et du gaz, et par conséquent des carburants, du transport, et de l’électricité.

- Perturbation et allongement des couloirs logistiques entrainant une explosion des coûts du transport maritime et un impact direct sur l’économie mondiale.

- Risque de généralisation des ambitions de contrôle de certains couloirs logistiques à travers le monde par certaines puissances ou pays, entrainant les mêmes impacts.

- Hausse des prix des engrais et produits pétrochimiques entrainant une hausse des prix alimentaires, et meme des pénuries au niveau de certains pays importateurs parmi les plus pauvres.

- Pression inflationniste sur les économies africaines et aggravation des déficits commerciaux.

Les impacts sur l’agriculture africaine, et par conséquent pour la sécurité alimentaire, pourraient être particulièrement importants, une situation qui démontre que la sécurité énergétique africaine ne peut plus être limitée aux seuls hydrocarbures. Elle concerne désormais l’ensemble des chaînes stratégiques : énergie, agriculture, transport, industrie et alimentation.

L’Afrique importe chaque année plus de 110 milliards $ en produits pétroliers raffinés. Elle consomme environ 8 à 9 millions de tonnes d’engrais dont 60% sont importés, en grande partie du Moyen orient (entre 20 et 50%), avec actuellement des augmentations de prix sur le marché mondial à hauteur de 20 à 45%, sans compter l’augmentation du cout du fret maritime et les délais de livraison.

Les pays les plus vulnérables au point de vue énergétique (Afrique du Sud, Egypte, Ethiopie, Maroc, Mauritanie, Sénégal, et Tanzanie) font face en ce moment à une hausse du prix des carburants et de l’électricité. Mais les plus gravement affectés sont ceux dont les pays du Golfe leur fournissent la majeure partie des engrais nécessaires au secteur de l’agriculture (Kenya, Mozambique, Somalie, Soudan, Tanzanie), entrainant une baisse des rendements agricoles, une flambée des prix alimentaires, un recul des semis, une aggravation de l’insécurité alimentaire, et par conséquent des tensions sociales et budgétaires.

3- QUE FAIRE ?

Les tensions et les différents conflits que le monde est en train de vivre depuis 2020 et meme bien avant, ne sont finalement que les indices d’un monde futur dont la géopolitique est en train d’etre complètement reconfigurée à travers de nouveaux rapports de force, de nouveaux équilibres régionaux. Le principe de mondialisation tel qu’il existait est en train de disparaitre, pour etre remplacé par un nouvel ordre international qui entrainera l’émergence de nouvelles puissances, de nouvelles alliances, avec lesquelles il faudra soit « s’adapter ou composer », soit « assurer un minimal d’autonomie ou de souveraineté » dans tous les domaines stratégiques : énergie, eau, alimentation, défense, économie, etc…

Dans ce dernier cas, il faudrait avoir les moyens, la volonté politique, et le temps d’engager les processus nécessaires, ou d’accélérer ceux qui existent et tardent à avancer. Ne rien faire ou demeurer attentiste sera fatal, y compris par l’adoption d’un alignement pur et simple.

Où en est l’Afrique et que pèse-t-elle en tant que continent qui compte :

- 1,58 milliards d’habitants et atteindra 2,47 milliards en 2050 (25% de la population mondiale) selon l’ONU.

- Un PIB nominal de 3.000 à 3.400 milliards de dollars (2,5 à 3% du PIB mondial) selon le FMI.

- Elle possède toutes les ressources naturelles nécessaires, mais plus de 600 millions d’Africains n’ont toujours pas accès à l’électricité, et la majeure partie des carburants et des engrais est importée.

Certains déclarent qu’Il faut simplement stimuler le développement et la renaissance des secteurs « Ressources naturelles » africains puisque toutes celles qui sont nécessaires existent, et les besoins sont énormes non seulement à l’échelle mondiale, mais aussi en Afrique.

Mais voilà, tous les pays ne possèdent pas assez de ressources, et quand ils les possèdent, ils n’ont pas les moyens financiers et technologiques pour le faire, et quand ils le font c’est à travers un partenariat dont l’objectif s’arrête souvent au niveau de l’exploitation, l’exportation, et le retour d’une simple rente qui ne répond pas toujours aux besoins multiples des pays concernés.

Face à ces défis, l’Afrique doit engager une nouvelle stratégie binaire, économique et énergétique fondée sur des actions immédiates :

- En priorité, l’accélération de l’intégration économique régionale, dont les instruments politiques et réglementaires existent aussi bien à l’échelle africaine qu’à l’échelle régionale, avec souvent la possibilité de faire appel à des fournisseurs africains dont l’Algérie et le Nigéria pour les carburants.

- La mobilisation de l’Union Africaine et de la Banque Africaine pour soutenir et coordonner dans l’immédiat, des programmes d’approvisionnement communs à travers des corridors prioritaires et un financement préférentiel.

- Mettre en place et soutenir des mécanismes de crédits et subventions ciblées dans le secteur agricole parcequ’il y va de la sécurité alimentaire.

Et des actions à terme destinées à renforcer :

- Le principe de la valorisation locale de toutes ressources, avec une priorité accordée à la satisfaction des besoins internes à court et long terme.

- La construction d’un environnement règlementaire qui tient compte en priorité des conditions et des opportunités d’intégration régionale, y compris à travers les investissements en partenariat à caractère régional ou mondial.

- La prédominance des choix économiques sur les choix politiques.

- La pérennité de cet environnement tout au long des mutations politiques des gouvernements vers un seul objectif : des institutions solides au service de la transformation qualitative de la vie des citoyens.

Le conflit actuel du Moyen Orient dont les impacts semblent etre durables, ainsi que les mutations géopolitiques qui en découlent, sont une opportunité stratégique pour l’ensemble de l’Afrique, à saisir pour accélérer son développement et son intégration économique à travers des mesures urgentes pour faire face à 3 défis de souveraineté essentiels à construire :

- Souveraineté énergétique.

- Souveraineté alimentaire.

- Souveraineté industrielle.

4- L’EXPERIENCE ALGERIENNE EN MATIERE DE DEVELOPPEMENT DU SECTEUR DES HYDROCARBURES, DE L’EAU, ET DES MINES

L’Algérie a progressivement construit une politique fondée sur trois piliers :

- La maîtrise nationale des ressources naturelles au lendemain de l’indépendance à travers la nationalisation des Mines en 1966 et des Hydrocarbures en 1971. L’objectif n’était pas un simple contrôle, mais surtout l’affectation prioritaire des recettes aux investissements consacrés au développement des activités en aval pour la valorisation de ces ressources à travers notamment les infrastructures énergétiques nécessaires.

- Cette phase a été soutenue par un développement progressif d’une expertise nationale à travers les outils stratégiques que sont les Entreprises nationales SONATRACH créée dès 1963, et SONAREM en 1967.

- L’adaptation progressive de la régulation régissant le secteur des Mines et de l’Energie de façon générale, aux besoins internes, au contexte mondial, et à l’apport en matière de technologie et d’investissement à travers une politique de partenariat en amont et en aval.

Tout au long des décennies qui ont suivi (1971-2014), ces 3 piliers ont certes assuré surtout l’indépendance énergétique du pays à travers un secteur énergétique qui n’a pas cessé de progresser d’amont en aval et de s’adapter aussi bien aux besoins internes, qu’à ceux assurant des exportations d’hydrocarbures générant une rente qui a permis de couvrir le développement d’importantes infrastructures industrielles, agricoles, et sociales.

Voici les ressources et quelques exemples de réalisations dans le secteur énergétique qui ont permis effectivement à l’Algérie d’assurer une résilience relative en matière de sécurité énergétique, et de disponibilité d’une rente d’exportation ayant soutenu la plupart des besoins internes durant plusieurs décennies :

- Des réserves restantes de 12 milliards de barils de pétrole (sur 28 Milliards de barils de réserves initiales).

- Des réserves restantes de 2.300 milliards de M3 de gaz conventionnel (sur 4.500 Milliards de réserves initiales).

- Des réserves restantes de 215 millions de Tep de GPL.

- Des réserves restantes de 295 millions de Tep en condensat.

- Des ressources conventionnelles à explorer de 11 milliards de barils en place et 2.600 milliards de M3 de gaz en place (Techniquement récupérables = 0,4Md B et 1.100 Md M3).

- Des ressources non développées et non conventionnelles de 22.000 milliards de M3 de gaz de schiste et 1.200 Milliards de barils de pétrole de schiste.

- Une production actuelle d’environ 1 million de barils par jour de pétrole et 105 milliards de M3 de gaz naturel (volume commercialisable), dont environ 50% sont consommés sur le marché intérieur, et le reste exporté.

- Des capacités de liquéfaction de gaz d’environ 35 millions de tonnes sur deux sites.

- Des infrastructures de transport et d’exportation de gaz et de pétrole couvrant tout le territoire, dont les deux gazoducs d’exportation de gaz vers l’Europe à raison de 33 milliards de M3 par an vers l’Italie (via la Tunisie), et 12 milliards de M3 par an vers l’Espagne.

- Des capacités de raffinage sur 5 sites (Skikda, Arzew, Alger, Adrar, Hassi Messaoud) d’environ 650.000 barils par jour, pouvant couvrir tous les besoins de consommation interne.

- Des infrastructures de production en pétrochimie assurant une valorisation d’une partie des hydrocarbures produits en ammoniac, urée, engrais azotés, hélium, PEHD, MTBE (en construction), couvrant la presque totalité des besoins internes et une exportation vers l’Europe, l’Afrique, l’Asie, et l’Amérique latine.

- Des capacités de production d’électricité actuelles de 26 GW, assurant la totalité des besoins de consommation nationale, avec un taux de raccordement de la population à l’électricité à 99%, et au gaz naturel à 68%.

- Au-delà des 500 MW ENR qui étaient en exploitation, un ambitieux programme de production (en solaire) d’une capacité de 15.200 MW vient d’etre lancé depuis 3 ans, et devrait se terminer à l’horizon 2035. Sur les 3.200 MW en cours de réalisation, les premiers 400 MW viennent d’etre mis exploitation.

- Un programme de production d’hydrogène vert de 10 millions de tonnes à l’horizon 2040, qui nécessitera lui aussi non seulement la disponibilité des ressources en eau, mais aussi celle d’une énergie verte solaire ou éolienne. Il est question aussi de construire une conduite spéciale « SouthH2 » d’exportation d’hydrogène vert vers l’Europe.

L’Algérie est par conséquent en mesure d’assurer sa sécurité énergétique à long terme sans difficultés, et ce d’autant plus qu’elle dispose aussi d’un immense potentiel en énergie renouvelable, avec 2.000 à 3.500 heures d’ensoleillement par an, et un potentiel éolien très élevé, capables de produire 212.000 à 242.000 TWh/an dont :

- 190.000 à 217.000 TWh/an en solaire fixe ou traqué.

- 13.000 à 30.000 TWh/an en éolien.

Elle accuse cependant un grand retard dans le développement de ce potentiel, alors qu’il pourrait non seulement lui permettre d’économiser une partie des réserves en hydrocarbures, mais aussi de développer une industrie locale du renouvelable au niveau africain.

Son modèle de développement est demeuré étroitement lié à une rente pétrolière volatile, au gré des crises pétrolières à l’échelle mondiale, meme s’il a constamment assuré la couverture des recettes budgétaires à raison de 40 à 60% en moyenne, et des importations de plus en plus importantes grâce aux recettes provenant à hauteur de 90% en moyenne des exportations d’hydrocarbures.

Les impacts de la succession des crises économiques et pétrolières à l’échelle mondiale, des tensions géopolitiques, face à l’accroissement des besoins sociaux soutenus par la croissance démographique, le développement urbain, et des politiques de subvention de plus en plus importante, ainsi que l’incertitude sur la durabilité des ressources naturelles (hydrocarbures) assurant non seulement la sécurité énergétique, mais aussi la rente couvrant les autres besoins, mettent en évidence les limites d’une économie rentière.

La transformation et la valorisation des hydrocarbures est aussi demeurée insuffisante en particuliers dans le domaine de la pétrochimie dont certaines filières (PEHD, PP, PET) sont très en retard, entrainant à ce jour des importations importantes de matières premières pour tous les secteurs industriels qui sont pourtant en train de se développer et de contribuer de plus en plus au développement économique du pays.

Il en est de meme pour le secteur des mines dont le potentiel algérien est pourtant remarquable, mais a continué à exploiter tout juste les ressources existantes depuis des décennies, dont certaines sont en cours d’épuisement, et sans réussir à développer et exploiter les ressources mises en évidence durant ces mêmes décennies. Le secteur minier a fait l’objet de 5 réformes successives (lois minières) depuis l’indépendance pour mettre fin entre autres au monopole des entreprises publiques et ouvrir le secteur aux investisseurs privés. Cela a permis d’améliorer l’organisation du secteur des mines surtout au point de vue règlementaire, et de finaliser l’inventaire des potentialités minières, mais sans progrès significatif en matière de développement de nouvelles exploitations, en dehors de celui du secteur des matériaux de construction. Il a fallu attendre les années 2020 pour que des projets stratégiques et structurants concernant notamment le fer, les phosphates et le zinc-plomb soient enfin démarrés, en attendant que les nombreux indices d’autres minéraux stratégiques connus ou en cours d’évaluation soient aussi développés.

Il faut aussi citer le secteur du dessalement d’eau de mer, dont le développement a démarré en 2003 et se trouve en pleine croissance, pour faire face aux impacts du changement climatique ayant entrainé un déficit pluviométrique qui a non seulement affecté les besoins du secteur agricole, mais aussi l’alimentation en eau potable de la population. Les disponibilités en eau conventionnelle sont à peine de 280 M3 par an et par habitant, ce qui classe l’Algérie sous le seuil de pauvreté hydrique. Face à ce défi, l’Algérie a lancé un vaste programme de dessalement d’eau de mer qui a atteint actuellement 24 grandes stations et 12 petites stations monoblocs d’une capacité de 3,7 millions de M3 par jour (42% des besoins en eau potable AEP). Le programme additif en cours de réalisation comporte 6 nouvelles stations qui devraient accroitre les capacités à 5,5 millions de M3 par jour à l’horizon 2030 (60% des besoins en AEP). Il s’agit d’un secteur stratégique dans la mesure où il contribue non seulement à assurer les besoins en eau potable, mais aussi d’économiser un volume équivalent en eau conventionnelle à affecter au secteur agricole pour assurer la sécurité alimentaire. A signaler aussi que le procédé utilisé (osmose inverse) nécessite une consommation importante d’énergie à raison de 3 à 5 KWh par M3 d’eau dessalée, d’où l’importance de la disponibilité de la ressource énergétique.

La solution est dans la reconstruction d’une économie diversifiée, résiliente, productive de nouvelles richesses, surtout les matières premières à travers la valorisation des ressources existantes, restantes, ou nouvelles, à développer, exploiter, valoriser et mettre au service du pays à travers une transition multisectorielle, et une vision stratégique à long terme.

L’expérience algérienne démontre qu’un pays africain peut bâtir une véritable puissance énergétique nationale, mais elle montre également qu’au XXIe siècle, la souveraineté énergétique seule ne suffit plus, et doit etre accompagnée par de véritables conditions d’un développement durable et résilient :

- La diversification économique.

- La transformation industrielle.

- La transition énergétique.

- L’intégration locale et régionale

5- PRINCIPAUX DEFIS D’INTEGRATION ECONOMIQUE ET ENERGETIQUE EN AFRIQUE

Malgré son énorme potentiel en ressources naturelles très variées, énergétiques, minières, hydriques et agricoles, ainsi que des volontés politiques pourtant de plus en plus affichées par la majorité des pays, l’intégration africaine continue à faire face à de nombreux obstacles qui font que son commerce intra-africain ne représente actuellement que 15 à 17% du commerce total africain.

On peut citer parmi les défis auxquels il faut faire face ceux liés bien sûr à l’instabilité politique au niveau de plusieurs régions, mais aussi :

- La forte dépendance énergétique aux importations alors que l’Afrique dispose globalement d’un potentiel avéré en ressources énergétiques.

- La forte dépendance du secteur agricole aux intrants nécessaires à l’amélioration des productions agricoles, et par conséquent à la sécurité alimentaire d’une population en forte croissance.

- La prédominance de l’exportation de ces ressources au détriment d’une valorisation locale aussi bien en matière de génération d’énergie pour la consommation des populations que celle nécessaire au développement d’une économie productrice d’autres richesses, surtout agricoles.

- L’absence ou la faiblesse d’infrastructures, entrainant des couts logistiques élevés et une limitation des échanges intra-africains.

- L’absence ou la faiblesse des investissements nécessaires pour faire face à tous ces défis, que le conflit actuel du Moyen Orient, et bien d’autres propres à l’Afrique, en aggravent à chaque fois les conséquences.

Les mutations géopolitiques à l’échelle mondiale en ce début du 21è siècle, nécessitent plus que jamais l’accélération des grands axes d’intégration au sein de l’Afrique, afin de réduire sa dépendance aux importations de matières premières dont plusieurs sont en mesure d’etre produites localement à travers la valorisation des ressources naturelles disponibles.

Parmi ces axes d’intégration, il faut citer :

5-1- LA ZONE DE LIBRE ECHANGE CONTINENTALE AFRICAINE (ZLECAF)

Son objectif est de :

- Réduire la dépendance vis-à-vis des importations, et accélérer le développement local et l’intégration régionale vers un marché africain unique, sans barrières douanières pour environ 90% des produits.

- Réduire les couts commerciaux intra-africains de 15 à 25%.

- Réduire les délais logistiques régionaux de 30 à 50%.

Le résultat actuel a atteint à peine 208 Md$ d’échanges en 2024, mais est en plein croissance depuis 2023 (+7,7%).

5-2- LES INTERCONNECTIONS ENERGETIQUES

On peut citer quelques exemples dans ce domaine :

- Le pool énergétique d’Afrique australe (SAPP/PEAA) autour d’une capacité de production régionale d’environ 48 GW, et dont l’interconnexion des réseaux électriques d’une douzaine de pays permet de réduire les pénuries qui concernent environ 360 millions d’habitants. Les exemples les plus significatifs sont ceux de l’exportation d’hydroélectricité du Mozambique vers l’Afrique du Sud, et d’Ethiopie vers le Kenya.

- Le projet hydroélectrique Inga III en RDC est aussi un des plus grands barrages au monde, avec un potentiel de 40 GW, pouvant alimenter plusieurs pays d’Afrique Centrale et du Sud.

- Le projet « Mali Power Link », dont l’objectif est l’interconnexion du réseau électrique Mauritanien à celui du Mali via un corridor de 225 kV sur 184 Km, et plus tard tous les pays du Sahel pour sécuriser toute la région en matière d’approvisionnement électrique à l’horizon 2030, en particulier le secteur minier.

- L’interconnexion électrique et gazière entre les pays d’Afrique du Nord, en particulier entre l’Algérie et la Tunisie, qui fonctionne parfaitement actuellement entre les deux pays et parfois meme jusqu’en Libye travers le réseau Tunisien.

- Les projets d’intégration et de partenariat énergétiques divers entre l’Algérie et les pays du Sahel, dont on peut citer les projets de construction en cours de centrales électriques et de mise en bouteilles de GPL au Niger et au Tchad.

- Le projet « Trans Sahara Gas Pipeline » (TSGP), à travers le Nigeria, le Niger et l’Algérie, dont l’objectif est de permettre l’exportation de gaz vers l’Europe mais surtout d’en faire bénéficier la partie Nord du Nigéria, et le Niger avec une source énergétique qui permettra certainement un développement économique important dans toute la région.

5-3- LES CORRIDORS FERROVIAIRES ET LOGISTIQUES.

On peut citer aussi quelques exemples parmi eux :

- La route transsaharienne d’Algérie vers les pays du Sahel et d’Afrique Centrale qui est pratiquement terminée en Algérie et en poursuite vers les pays du Sahel d’une part et la Mauritanie d’autre part à partir de la ville frontalière de Tindouf. Cet important projet vient par ailleurs d’être accompagné par une importante décision algérienne relative à la future construction d’une ligne de chemin de fer reliant les ports algériens de Méditerranée à la ville de Tamanrasset, et par conséquent les régions Sahéliennes.

- La nouvelle ligne de chemin de fer inaugurée en 2025, reliant Tindouf à Béchar sur plus de 900 Km, et par conséquent le port d’Oran en Méditerranée, est aussi un autre axe d’intégration entre l’Algérie et l’Afrique de l’Ouest.

- Le corridor Abidjan-Lagos est un autre projet de 1000 Km qui devrait relier 5 pays importants (Cote d’Ivoire, Ghana, Togo, Benin, et Nigeria) correspondant à 75% du commerce de la CEDEAO.

6- CONCLUSION GENERALE

L’Afrique dispose aujourd’hui de toutes les ressources naturelles, du potentiel humain, et des capacités géographiques, pour répondre à ses besoins économiques. Mais cette transformation ne pourra se réaliser sans :

- Vision stratégique de long terme

- Une intégration régionale accélérée

- Une gouvernance stable

- Une priorité donnée à la valorisation locale des ressources

Les crises géopolitiques en cours à l’échelle mondiale sont certes une menace mais aussi une opportunité pour construire une souveraineté durable à partir de la transformation locale et l’usage des ressources africaines.

Abdelmadjid ATTAR

Consultant indépendant (Energie, Eau, Mines & Environnement)

(Ancien PDG de Sonatrach)

(Ancien Ministre des Ressources en Eau, et de l’Energie)