Ils sont tous d’accord sur la nécessité de réduire les émissions de gaz à effet de serre à travers une transition énergétique. Ils sont tous d’accord pour développer et accélérer le recours aux énergies vertes et renouvelables. Ils sont tous d’accord pour y investir dans l’intérêt de l’humanité à travers l’accès universel à une énergie propre et abordable. Mais les intérêts, les voies proposées, les prévisions à long terme, sont loin d’être les mêmes.

LES SCENARIOS DE L’AIE

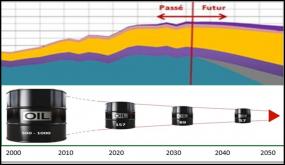

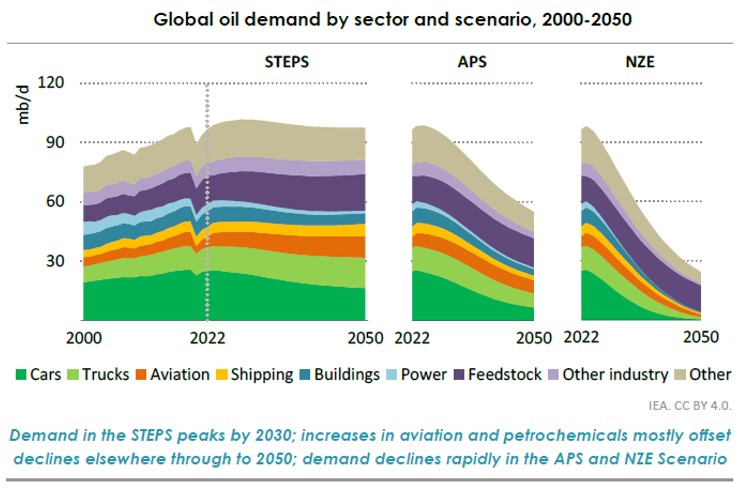

L’AIE, à travers ses prévisions et les déclarations de son Directeur Exécutif Fatih Birol, affichent des tendances énergétiques axés sur l’avènement d’un pic de la demande en énergies fossiles à l’horizon 2030, suivi d’une chute de plus de 50% à l’horizon 2050 dans leurs scénarios APS et NZE.

CE QU’EN PENSENT LES PRODUCTEURS

Des prévisions basées sur des modélisations que l’OPEP, le GECF, les grandes compagnies pétrolières, et même les USA tout récemment, estiment qu’elles sont partiales, non objectives, et contestables. Ces derniers vont jusqu’à accuser l’AIE de « ne plus fournir aux décideurs politiques des analyses équilibrées et d’agir plutôt de façon excessive comme un porte-drapeau de la transition énergétique, au lieu de se focaliser sur sa mission centrale qui est la sécurité énergétique ».

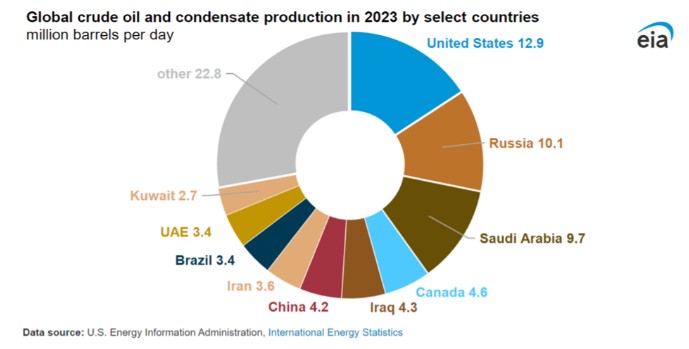

C’est pratiquement dans ces termes qu’une lettre signée par deux membres républicains importants du congrès américain a été adressée à l’AIE, qui a mis en doute la possibilité pour les USA de poursuivre la progression de sa production pétrolière qui a atteint le record mondial de 13,3 millions de barils par jour en décembre 2023, et une moyenne de 12,9 millions de barils par jour sur l’année. Ils sont pratiquement en voie de devenir exportateur net de pétrole dans moins d’une décennie, grâce au pétrole de schiste.

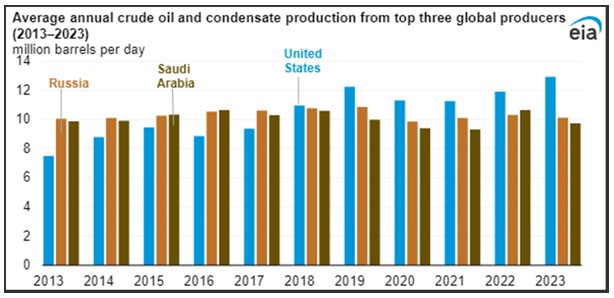

On constate que les trois producteurs USA-Russie-Arabie Saoudite dominent 40% de la production mondiale d’hydrocarbures liquides, et que les USA ont en fait surpassé l’Arabie Saoudite et la Russie depuis 2018. Ce classement va probablement se prolonger au moins à l’horizon 2035 pour trois raisons :

- La Russie va continuer à faire face à l’embargo sur ses exportations, et ce malgré leur orientation massive vers l’Asie.

- L’Arabie Saoudite, même si elle affirme disposer d’une réserve de production supplémentaire de 3 millions de barils par jour, a abandonné son ambition d’atteindre les 13 millions de barils par jour en 2027. Son objectif étant de préserver la stabilité du baril au lieu de prendre le risque d’une compétition avec les USA.

- Enfin il faut compter avec la préoccupation actuelle de l’OPE+ qui veut préserver aussi le marché pétrolier à travers des coupes volontaires successives.

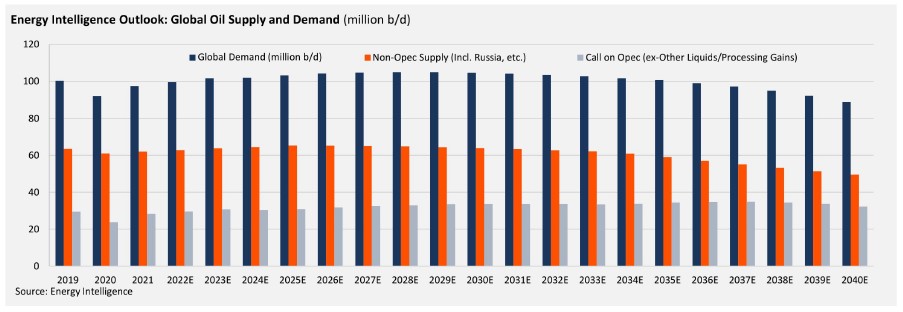

En matière de projection à long terme, l’EIA prévoit que la demande pétrolière va continuer sa progression jusqu’en 2030 avec un peu plus que 100 millions de barils par jour, avant d’entamer une légère baisse continue vers 85 à 90 millions de barils par jour en 2040.

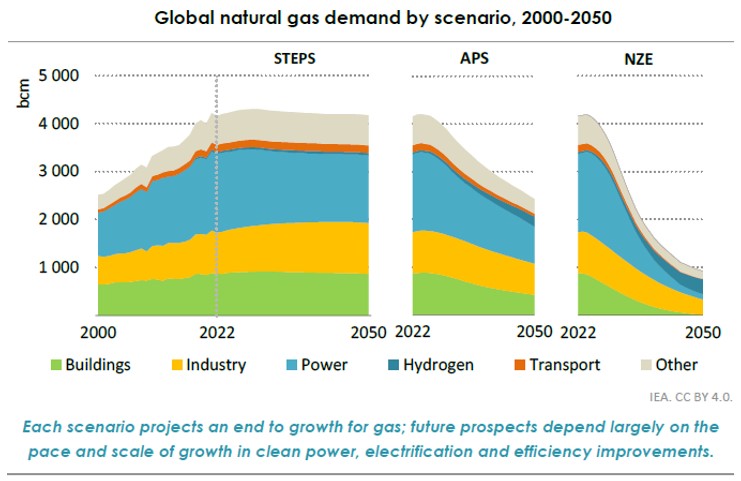

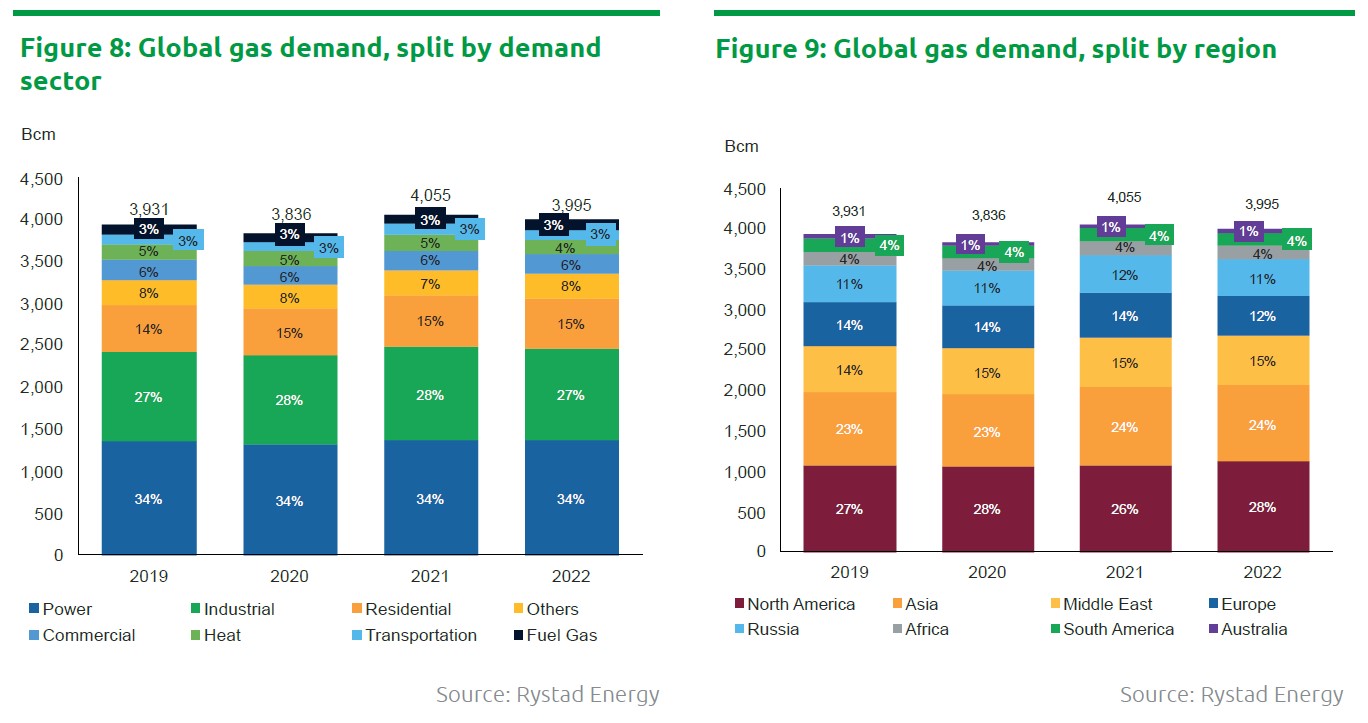

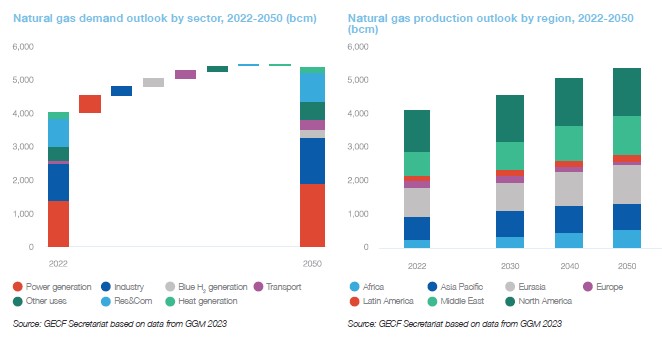

En matière de gaz naturel, on constate que la demande est pratiquement stable autour de 4000 milliards de M3 par an depuis 2019, mais connaitra aussi une croissance continue à raison de 1 à 1,5% au moins jusqu’à l’horizon 2040.

Le GECF prévoit une croissance progressive de la demande à 5.360 Mds M3 à l’horizon 2050, alors que l’AIE prévoit une augmentation à 4299 Mds M3 vers 2030, puis pratiquement une chute progressive jusqu’en 2050 à 4173 Mds M3.

Les USA sont par ailleurs les premiers producteurs de gaz avec environ 1060 Mds M3 par an, et vont le demeurer pratiquement jusqu’à 2040, ou en compétition avec le Moyen Orient et l’Eurasie, grâce à la production de gaz de schiste.

De son coté, le Président de la compagnie saoudienne ARAMCO, « Amin H. Nasser », lors de son intervention au cours du récent sommet CERAWeek à Houston, a déclaré que « la stratégie de transition actuelle néglige le message complet des consommateurs qui est le suivant : ils veulent une énergie qui contribue à protéger la planète et leur portefeuille, avec une perturbation minimale des approvisionnements et de leur vie quotidienne ».

Il a ainsi reproché aux stratégies qui « se concentrent presque exclusivement sur le remplacement des hydrocarbures par des alternatives, davantage sur les sources que sur la réduction des émissions », et font croire que l’industrie pétrolière « l’ennemi juré de la transition, alors que les hydrocarbures sont de 80% dans le mix énergétique, contre 4% pour l’énergie éolienne et solaire ». Pour lui la croissance de la demande va se poursuivre pour la simple raison qu’elle va être tirée par la consommation des pays en voie de développement qui ne consomment que 2 barils par an et par personne, alors que l’UE en consomme 9 barils et les USA 22 barils, sans compter que le gaz demeurera le pilier de l’énergie mondiale, ce qui signifie « un pic pétrolier et gazier peu probable ».

Par conséquent la solution est dans la concentration des efforts sur la réduction des gaz à effet de serre et non dans la réduction des énergies fossiles dont l’exploitation et l’usage doivent effectivement faire l’objet d’investissements et de progrès en matière d’élimination de CO2. L’AIE quant à elle qualifie d’illusoire la démarche proposée par les pétroliers en matière de captage et de stockage du CO2, en affirmant que les technologies nécessitent beaucoup d’investissements et ne sont pas encore au point.

Au cours du Sommet mondial de la COP28, l’OPEP est partie jusqu’à demander à ses membres de refuser tout accord ciblant les énergies fossiles tout en déclarant que l’OPEP et ses associés « prennent au sérieux le changement climatique et il serait inacceptable que des campagnes aux motivations politiques mettent en danger la prospérité et l’avenir de nos peuples ». Mais après plusieurs jours de bataille autour des énergies fossiles et de diplomatie climatique, un consensus avait abouti autour d’un texte final qui a appelé à la « réduction progressive des énergies fossiles, de manière juste, ordonnée, et de façon équitable, en accélérant l’action au cours de cette décennie critique, afin d’atteindre la neutralité carbone d’ici 2050 ». Ce qui revenait à placer la responsabilité au niveau des consommateurs plus que des producteurs.

L’OPEP et les pétroliers qualifient les projections de l’AIE de dangereuses, pouvant mettre en péril la sécurité énergétique, et militent pour une transition énergétique plus réaliste qui ne peut réussir qu’avec un mix comprenant les énergies fossiles qui continueront notamment à jouer un rôle important dans la sécurité des approvisionnements énergétiques des industries, mais devront bien sûr se décarbonner grâce aux progrès technologiques en cours.

Dans une récente interview publiée le 26 Mars 2024 par « Oilprice », le SG de l’OPEP, Haitham Al-Ghais, est revenu sur le rôle positif joué par l’OPEP et les 52 compagnies pétrolières représentant 40% de la production pétrolière et gazière, et l’approbation de la charte de décarbonation des hydrocarbures à travers la réduction des émissions de carbone à zéro à l’horizon 2050, celle du torchage de gaz et des émissions de méthane à zéro d’ici 2030. Il a ainsi déclaré que pour l’OPEP « Il ne s’agit pas de choisir une source plutôt qu’une autre, d’autant plus que la demande énergétique est appelée à augmenter de 23 % d’ici 2045 », en affirmant que « le pétrole conservera la plus grande part du mix énergétique, soit près de 30 %, et que la demande mondiale de pétrole augmentera pour atteindre 116 millions de barils par jour d’ici 2045 ». Il a en outre considéré que « les appels à cesser d’investir dans les hydrocarbures ne sont favorables ni au développement des énergies renouvelables ni au maintien de la sécurité énergétique ».

Il faut cependant noter que l’AIE vient de réaffirmer son soutien à la nécessité d’assurer la sécurité énergétique au courant du début du mois de Mars 2024. Elle a ainsi déclaré que « Même lorsque la demande commencera à décliner, le pétrole restera une partie importante du mix énergétique mondial pendant un certain temps », et « la consommation de pétrole ne disparaîtra pas du jour au lendemain », ce qui a conforté l’OPEP.

LA CRAINTE DU MARCHE PETROLIER & GAZIER

L’année 2024 a démarré avec une vision plus ou moins pessimiste sur la demande pétrolière qui arrivait à peine à dépasser les 100 millions de barils par jour, et un prix instable autour de 80 à 85$ le baril de Brent, qui n’est maintenu que grâce aux coupes décidées par l’OPEP+. La persistance de la guerre israélo-palestinienne avec ses impacts sur les approvisionnements menacés par les Houthis, et les attaques ukrainiennes sur les raffineries russes, contribuent en ce moment aussi à stabiliser le prix du baril de pétrole autour de 85$.

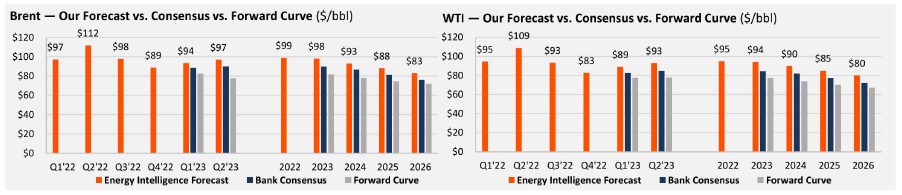

Les analystes de Standard Chartered prévoient que la demande demeurera don tendue dans cette conjoncture et pourrait atteindre 103 à 104 millions de barils par jour en 2024, avec un prix pouvant lui aussi atteindre 94$ pour le baril de Brent. Mais la crainte au niveau des marchés asiatiques et plus précisément celui de Chine, le plus grand importateur de pétrole dans le monde, annonce plutôt une période d’incertitude sur la demande. La croissance de sa demande est nettement inférieure à celle des années passées avec pratiquement -20 millions de tonnes grâce à l’essor de la mobilité électrique entre autres usages.

De son coté, l’EIA qui prévoit que la production pétrolière américaine poursuivra sa croissance avec une moyenne de 13,2 millions de barils par jour en 2024 et 13,4 millions de barils par jour en 2025, annonce par contre une baisse progressive du baril de Brent, à 82£ en 2024, puis 79$ en 2025

Source :EIA

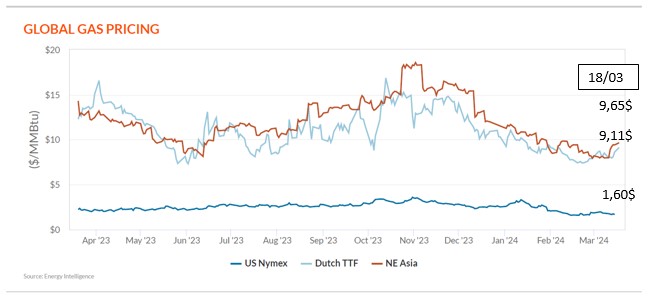

Pour ce qui est du marché gazier, les perspectives sont plutôt baissières tout au long du premier trimestre 2024 et ont peu de chance de le voir revenir au même niveau que 2022, malgré une légère hausse de la demande en Europe qui demeure cependant inférieure à celle de 2022.

On constate en ce moment qu’il est plus aisé d’émettre des hypothèses sur l’évolution de la demande et de la production, qu’il s’agisse de pétrole ou de gaz, mais pas en ce qui concerne le marché qui demeure incertain du fait de l’impact de paramètres géopolitiques surtout, de l’intensification des mesures d’efficacité énergétique, et de l’accélération du recours aux énergies renouvelables.

Source : https://www.energymagazinedz.com/?p=3808