Il y a juste une année, le 17 Février 2021, l’Egypte avait lancé une importante opération de promotion de son domaine minier hydrocarbures à travers un appel d’offres sur 24 blocs, dont 9 situés dans son domaine offshore, 3 dans le golfe de Suez, et 12 dans le désert occidental. Cette offensive découlait des résultats positifs enregistrés surtout au niveau de l’Offshore où le gisement géant de Zhor avait été découvert, des besoins en gaz pour sa consommation intérieure après quelques années difficiles qui avaient amené l’Egypte à importer du GNL, et son ambition de se placer en leader du secteur gazier au niveau du bassin Est Méditerranéen.

Les résultats de cet appel d’offres ont quelque peu tardé à aboutir, mais leur annonce le 02 Janvier 2022 correspond déjà à un succès incontestable qui fait suite aux nombreuses découvertes de gaz déjà enregistrées en 2020 et 2021. Le résultat le plus significatif concerne le succès de la Compagnie Italienne ENI qui décroche le jackpot avec 5 blocs sur les 8 plus importants accordés, dont un en association avec BP et un autre avec APEX. Il s’agit là d’un succès qui vient ainsi renforcer sa position en Egypte où elle exploite déjà le gisement offshore de gaz de Zhor, découvert en 2015 et renfermant près de 850 Mds M3 en place. Mais ce n’est pas tout puisqu’elle était déjà présente sur l’ensemble des blocs onshore et offshore du bassin Est Méditerranéen, dont 5 sur le domaine minier Chypriote, ainsi qu’au niveau des deux autres pays Nord-Africains, Libye et Algérie.

L’Egypte ambitionne en fait de devenir le plus grand hub gazier en Méditerranée de l’Est, à travers la valorisation avec les autres pays riverains tels que Chypre, de ses importantes infrastructures de production, de transport, et d’exportation de gaz, dont 2 complexes GNL d’une capacité de 35 Mds M3.

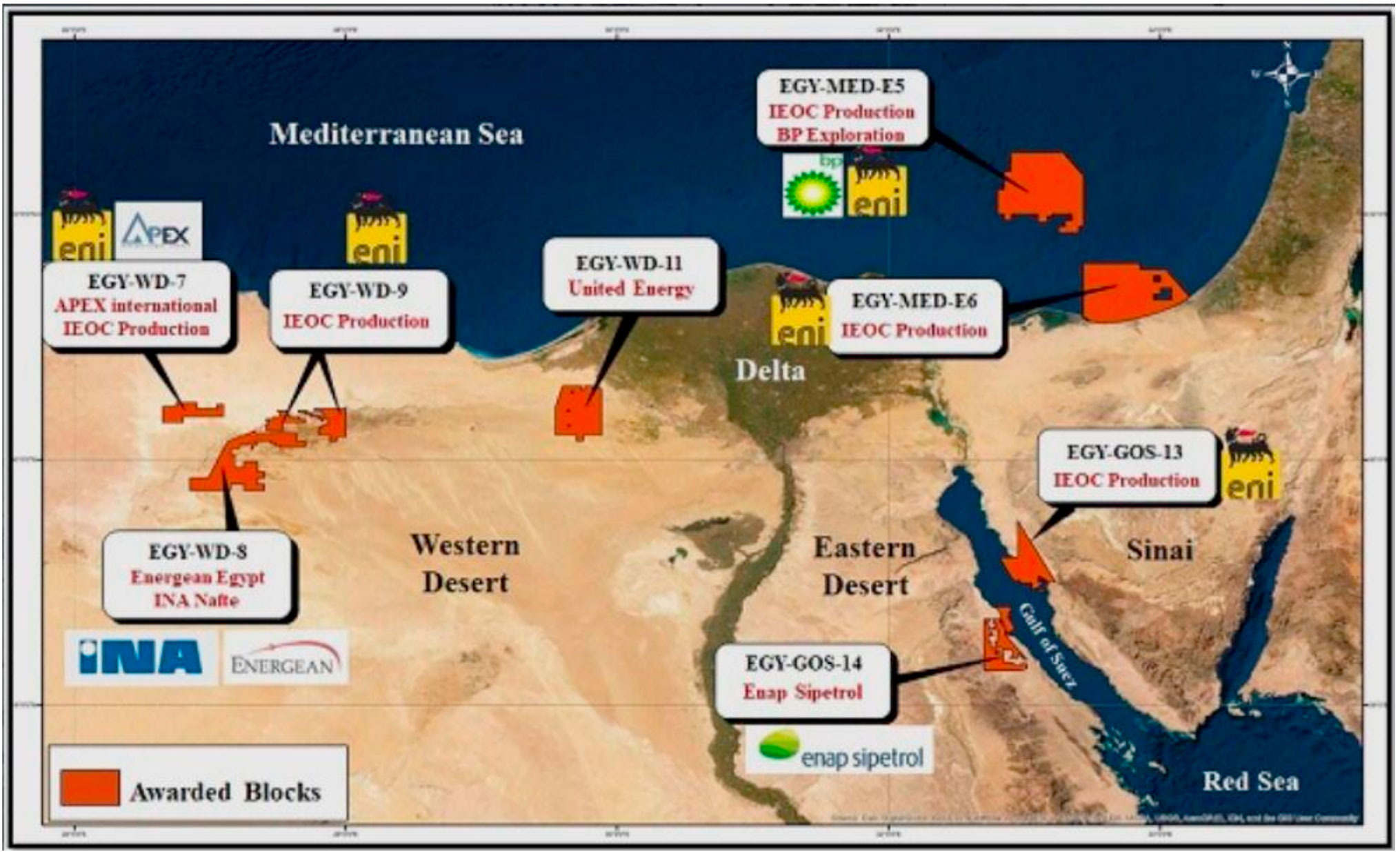

Fig.1-Résultat de l’appel d’offres égyptien, blocs attribués en Janvier 2022

Sa production actuelle est d’environ 80 Mds M3. Elle est presque entièrement destinée à la consommation intérieure qui va passer de 65 à 112 Mds M3 vers 2027. Seules de nouvelles découvertes aussi bien en offshore qu’en onshore, seront en mesure de lui permettre de faire face à ces besoins. L’Egypte est par ailleurs en train de mettre en œuvre un important programme de transition vers de nouvelles sources d’énergie solaire et nucléaire de 22 Md $, pour faire face à l’horizon 2027 à une demande supplémentaire de 36 GW en plus des 61 GW de capacités installées (Source : APICORP, MENA ENERGY INVESTMENT OUTLOOK 2021-2025, May 2021).

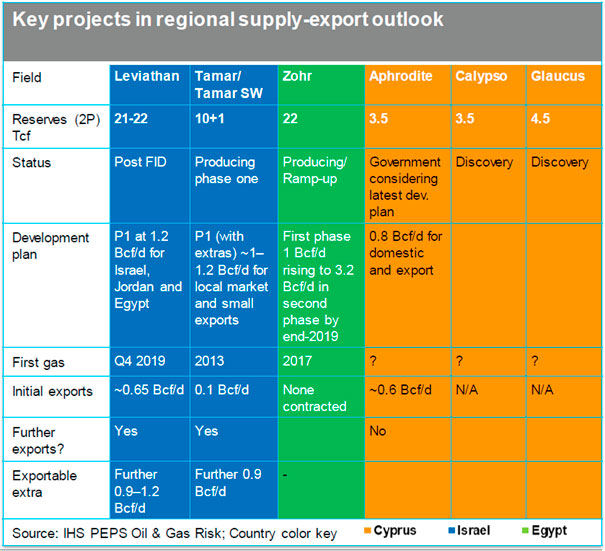

Fig.2-Principaux gisements de gaz du bassin Est Méditerranéen

Les deux autres pays très actifs dans le bassin Est Méditerranéen sont Israël et Chypre. Le premier a déjà enregistré plusieurs découvertes de gaz totalisant 1.400 Mds M3 en place, dont les deux plus importantes, « Tamar et Leviathan », sont déjà développées, et produisent environ 30 Mds M3 par an. Chypre a enregistré aussi une première découverte, « Aphrodite » dans le bloc 12. Son développement est programmé pour produire environ 10 Mds M3 par an à compter de 2024. Deux autres forages d’exploration sont programmés sur les blocs 6 et 10.

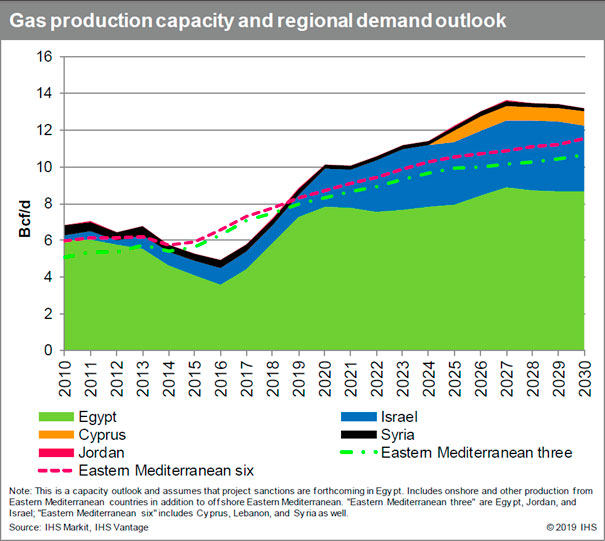

Fig.3-Profil de production gazière du bassin Est Méditerranéen

Mais derrière tout ce qui se passe dans cette partie de la Méditerranée, ainsi que le forcing de l’ENI, et d’autres compagnies internationales telles que TotalEnergies, BP, et Exxon, aussi bien dans cette zone qu’en Afrique du Nord, il y a une grande bataille autour :

- Du potentiel en gaz du bassin Est Méditerranéen qui pourrait être beaucoup plus important qu’il ne l’est actuellement, et dont le développement mettra sur le marché des volumes largement supérieurs aux besoins des pays riverains.

- Des potentiels en gaz conventionnel existant en Afrique du Nord qui détient environ 52 % des réserves africaines. Il faut ajouter à cela les réserves en gaz de schiste qui semblent être très importantes, surtout en Algérie, qui dispose non seulement de capacités importantes de transport par gazoducs, mais aussi de capacités en GNL largement suffisantes.

- De nouvelles routes d’exportation vers l’Europe à construire à partir du bassin Est Méditerranéen : gazoducs ou nouveaux complexes de GNL en plus de ceux existant déjà en Egypte ? Les échanges en GNL sont en train de s’accroitre rapidement dans le monde puisqu’ils permettent d’affranchir et d’internationaliser un marché qui a été dominé jusque-là par les échanges à travers les gazoducs. Les USA sont déjà le premier fournisseur de l’Europe.

Au niveau du bassin Est Méditerranéen, c’est une bataille d’abord entre les principaux pays riverains : Egypte, Chypre, Grèce, et Israël. Leur ratification de la récente charte sur le Forum du gaz de la Méditerranée orientale (FEMG) auquel se sont joints l’Italie, la France, la Palestine et la Jordanie, a surtout renforcé les liens entre Chypre et l’Egypte dont les capacités de production et la position en Méditerranée lui permettent ainsi d‘aspirer à devenir le futur hub d’exportation gazière dans la région.

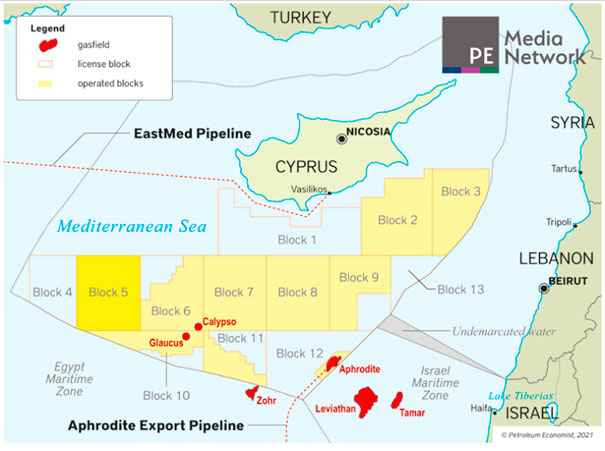

Fig.4-Carte du domaine offshore Chypriote

La Turquie quant à elle mise non seulement sur son positionnement dans ce bassin, ainsi que son récent accord avec la Libye sur la délimitation de zones offshore communes, mais aussi sur les volumes de gaz provenant de Russie, de la mer Caspienne, et du Kazakhstan à travers le Turkish Stream qui a pratiquement remplacé le vieux projet South Stream (63Mds M3 par an), et / ou le Trans Adriatic Pipeline (30 Mds M3) qui approvisionne déjà l’Italie avec 10 Mds M3 par an.

Il y a d’autre part l’Algérie avec ses liaisons par gazoducs vers le Sud de l’Europe, ses capacités en GNL, toutes sous utilisées, et surtout son énorme potentiel en gaz de schiste qui est de 22.000 Mds M3, prêt à être développé. La Libye pourrait aussi faire partie de ces batailles parceque son potentiel en gaz est assez important, mais sa situation interne et son accord offshore avec la Turquie ne le lui permettent pas actuellement. L’ENI est un vieux partenaire des deux pays en plus de l’Egypte, depuis des décennies, et surtout le mieux raccordé par gazoducs à l’Afrique du Nord.

La consommation énergétique de l’Europe est assurée actuellement à raison de 20% en gaz et 15% en pétrole provenant d’Afrique du nord, ce qui correspond respectivement aux 84% du gaz et 60% du pétrole exportés par l’Afrique du Nord. La consommation de pétrole étant plutôt en déclin à l’avenir en Europe, alors que celle en gaz naturel prend une dimension géostratégique, et ce d’autant plus que le gaz naturel a plutôt gagné après la COP26, étant considéré comme une source d’énergie relativement propre et inévitable pour la transition à l’horizon 2050. L’Europe est par ailleurs trop dépendante du gaz Russe à raison de 40% de ses importations, alors que les tensions géopolitiques UE/USA-Russie autour de l’Ukraine se compliquent et font peser un risque de rupture d’approvisionnement à tout moment à travers les gazoducs existants à travers le Nord de l’Europe.

On peut donc considérer que les ressources gazières et les volumes à exporter à partir de la Russie, de la Mer Caspienne, du bassin Est Méditerranéen, et d’Afrique du Nord, essentiellement d’Algérie, Egypte et Libye, sont au cœur des stratégies de redéploiement autour de la Méditerranée, et par conséquent celle de l’ENI, l’Italie étant la principale porte d’entrée vers l’Europe. Celle-ci est déjà le Premier partenaire producteur d’hydrocarbures en Libye (33% de la production de pétrole en 2010 avant le début de la guerre civile en 2011). Elle a aussi racheté la moitié des parts de BP sur le bassin de Ghadamès et s’est récemment engagée à poursuivre ses investissements aussi bien dans le domaine du gaz naturel, que les énergies renouvelables et l’électricité. Elle est talonnée par la compagnie française TotalEnergies qui s’est aussi engagée en 2021 à investir 2 Mds $ en amont et dans les énergies renouvelables.

En Algérie ENI est devenu le plus important partenaire en amont et vient juste d’acquérir en 2021 le périmètre « Berkine Sud » le plus potentiel de ce qui reste au sein du bassin de Berkine où elle est déjà solidement implantée sur plusieurs périmètres en exploration et en production, y compris avec TotalEnergies, pour quelques décennies encore. Elle est aussi le premier partenaire de Sonatrach dans le domaine des énergies renouvelables et de l’hydrogène.

On peut considérer qu’il s’agit d’une véritable « success story ENI » en Méditerranée et en Afrique du Nord, qui découle d’une stratégie bien réfléchie, s’articulant pour le moment sur aussi bien le gaz naturel que le pétrole, et plus tard sur l’hydrogène vert, quand celui-ci pourra être produit et exporté. Un analyste a récemment écrit ce qui suit : « Quand le Président de l’ENI se déplace en visite, il ne revient jamais les mains vides ».