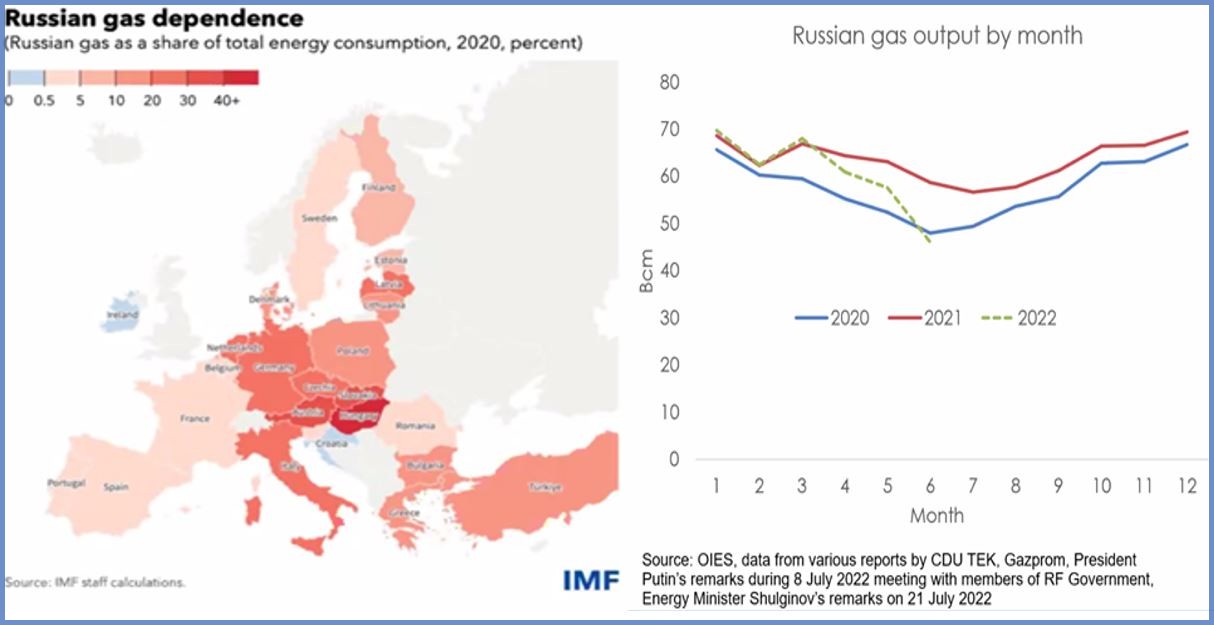

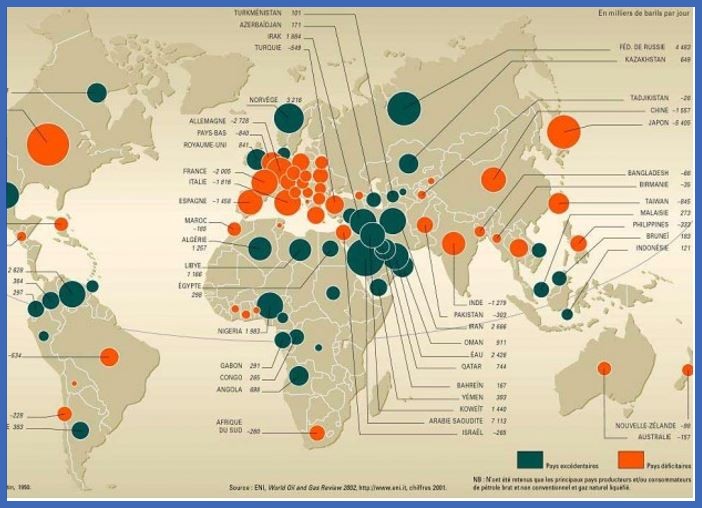

Pour commencer il faut rappeler que l’Union Européenne en 2021 consommait environ 400 milliards de mètres cubes de gaz. De ces 400 milliards de M3 environ 45% des importations provenaient de Russie, soit environ 155 milliards de m3. Un chiffre à retenir tout au long de cette analyse.

La consommation d’énergie primaire de l’UE est à : 35% d’origine pétrolière, 23% en gaz naturel, 13% nucléaire, 12% en charbon, 11% hydraulique et bois, 3% en ENR (solaire et éolien), et 3% en divers. On constate déjà à ce niveau l’importance des hydrocarbures, qu’aucune autre ressource ne peut totalement remplacer ni à court ni à moyen, ni à long terme.

Le 24 Février 2022 éclate le conflit Russo–Ukrainien, dans la semaine qui suit pratiquement tous les pays occidentaux ont exprimé leur opposition à ce conflit en mettant en place un arsenal de lourdes sanctions et d’embargos à l’encontre de tout ce qui provient de Russie, hydrocarbures compris. Il faudrait donc substituer à l’avenir les hydrocarbures et plus particulièrement le volume de gaz naturel par d’autres origines ou d’autres ressources énergétiques puisque de l’autre côté la Russie utilise « l’arme énergétique » comme moyen de défense en représailles aux sanctions imposées par le vieux continent, sous la tutelle des Etats–Unis. C’est ainsi que l’Europe s’est retrouvée face à une crise énergétique sans précédent à l’approche d’un hiver qui s’annonce long et difficile.

Entretemps le prix du GNL sur le marché spot en Europe (TTF) a atteint des pics de 32$/MMBtu en Avril 2022, 50$ en juillet, puis 70$ en aout, mais avec une moyenne de 35$ sur la période. Celui indexé sur le pétrole est passé de 14$ en Avril 2022 à 17$ en juillet. Grâce à ce prix très élevé sur le marché européen par rapport à celui de l’Asie qui varie entre 29,5 et 39$ en Juillet 2022, les USA prévoient de doubler leurs exportations de GNL en 2022. Elles sont passées de 34 milliards de M3 en 2021 à 39 milliards de M3 en Juin 2022 et dépasseront probablement les 50 milliards de M3 en fin d’année.

Pour ce qui est des importations de gaz par gazoducs, il n’est prévu pour le moment que de faibles quantités de gaz supplémentaires provenant d’autres fournisseurs, essentiellement d’Afrique avec 4 à 8 milliards de M3 d’Algérie, et 4 milliards de M3 d’Azerbaïdjan.

Changement de cap imminent pour l’Europe :

La défiance des européens envers les hydrocarbures russes relance l’intérêt pour les productions de pétrole et de gaz en Afrique. Les pays du continent africain sont très riches en matière de ressources énergétiques fossiles. C’est ainsi que l’Europe s’est retournée vers ces derniers en accélérant les partenariats d’exploration et de production, et en cumulant les visites diplomatiques et les manœuvres politiques afin de faciliter les exportations et faire en sorte de trouver une solution dans les plus brefs délais.

Il faut savoir que l’Afrique produit et exporte déjà presque autant de gaz que la Russie mais elle ne pourra aucunement remplacer le gaz russe … A court terme bien évidemment.

Dernièrement la Russie a totalement coupé les vannes de gaz à destination de la Pologne, la Bulgarie, la Finlande, les Pays–Bas, le Danemark et la France. Cet acte est considéré comme un rappel brutal de la menace énergétique qui pèse sur l’Europe.

L’UE a mis en place des stratégies pour permettre aux Etats–Membres de réduire leurs importations de gaz Russe des deux tiers d’ici à la fin de l’année mais … La consommation elle ne sera pas réduite pour autant et cette forte demande doit être comblée.

Un des scenarios de l’AIE recommande de viser une réduction des importations de gaz russe de 50% en passant de 155 milliards de M3 en 2021 à 78 milliards de M3 en 2025. Cette réduction serait possible à travers l’accroissement des importations de GNL et de gaz naturel à travers les gazoducs existant, soit 34 milliards de M3, et surtout une baisse volontaire de la demande d’environ 43 milliards de M3. Alors comment remplacer le gaz russe ?

Qui produit le plus de gaz en Afrique ?

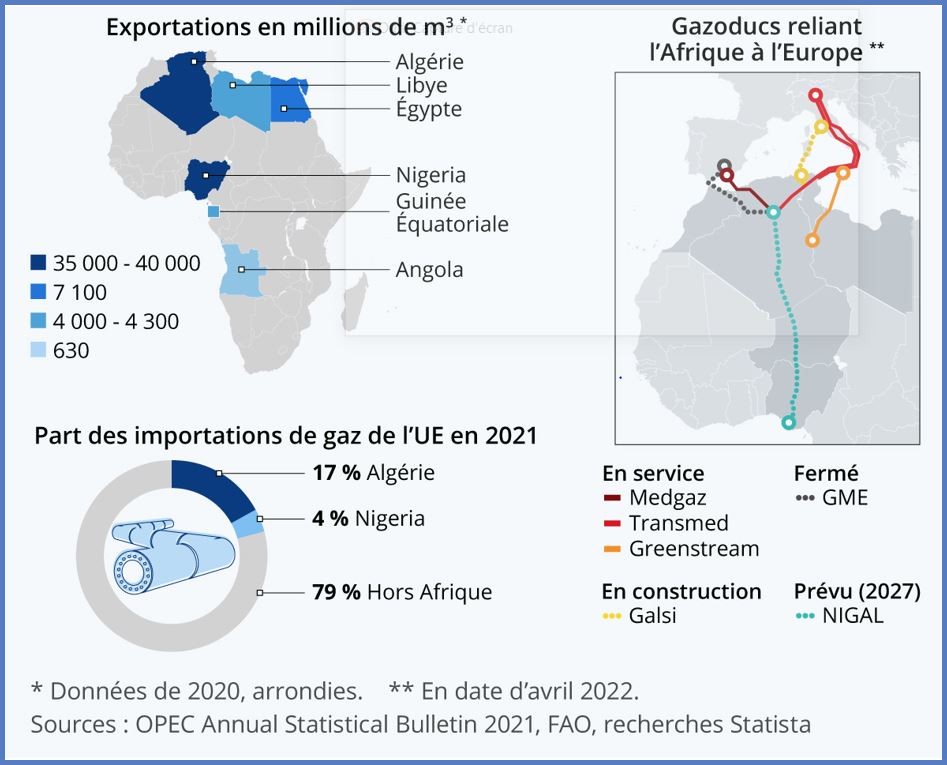

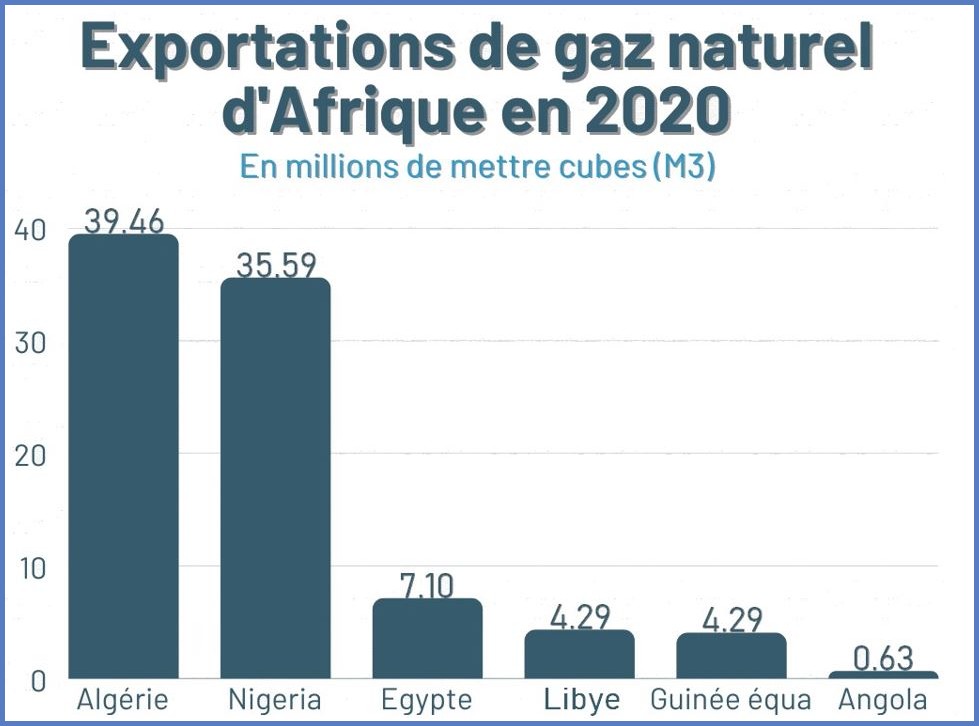

Actuellement, les principaux pays exportateurs de gaz d’Afrique sont l’Algérie, le Nigeria, l’Egypte, la Libye, la Guinée équatoriale et l’Angola comme en témoigne cette illustration :

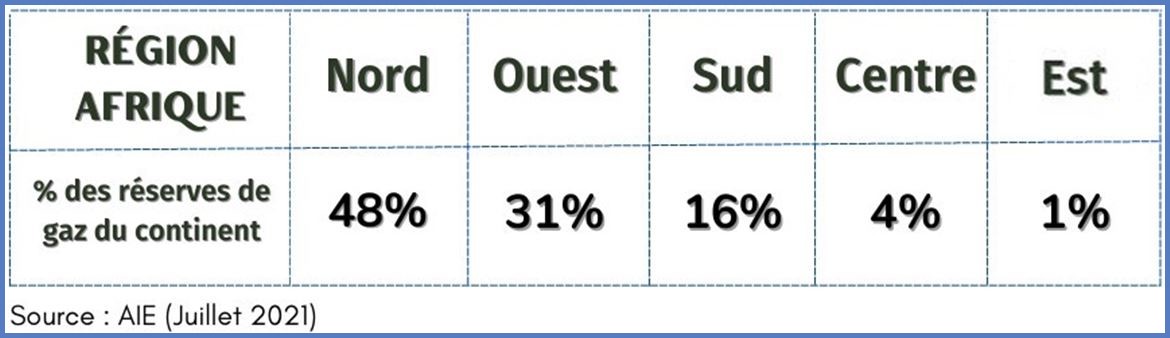

Le nord de l’Afrique se place en pole position en termes de réserve de gaz du continent, ce qui laisse croire que l’Europe pourrait éventuellement compter davantage sur ses partenaires nord-africains pour remplacer petit à petit le gaz russe.

A noter que la région « Ouest » est classée en deuxième position en partie grâce au Nigeria, second exportateur de gaz en Afrique.

Le graphe ci-dessous met en exergue les principaux exportateurs de gaz d’Afrique en 2020 (Source Statista), on peut y apercevoir 3 pays d’Afrique du Nord et 3 pays d’Afrique de l’Ouest.

Du sud au nord en passant par l’est et l’ouest, ce n’est pas le gaz qui manque à l’Afrique, mais plutôt son développement et les infrastructures de production et d’exportation :

L’économiste spécialiste de l’énergie « Carole Nakhle » a dernièrement déclaré à la BBC « qu’elle estimait que les exportations des grands acteurs africains du secteur, à savoir « Algérie – Nigeria – Egypte » représentaient moins de la moitié de ce que la Russie fournit à l’Europe, il est peu probable pour l’instant qu’elles compensent les pertes de l’approvisionnement russe ».

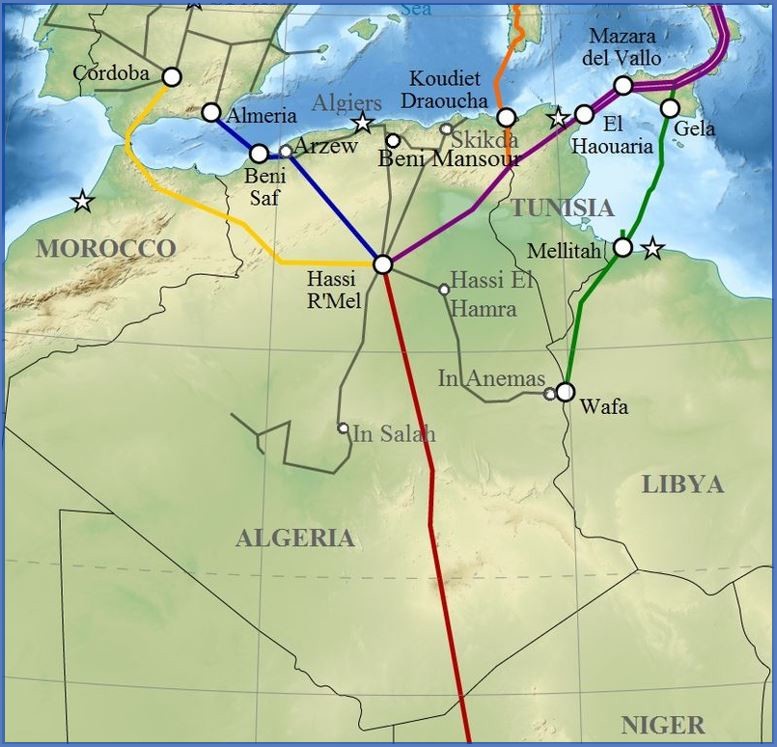

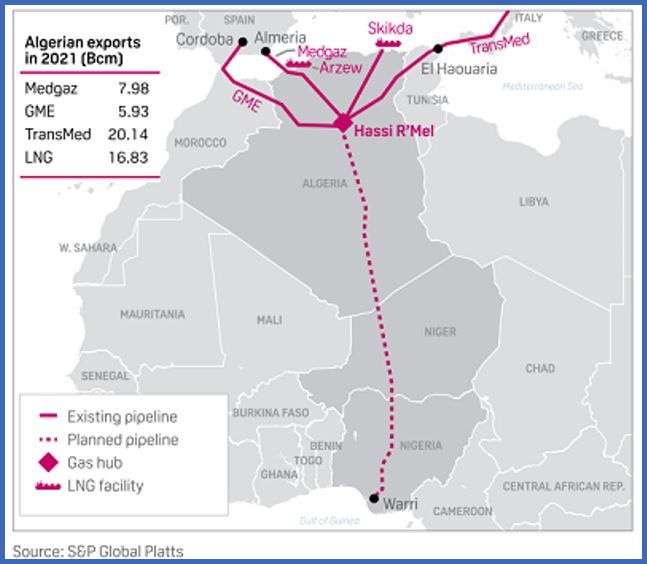

La conjoncture actuelle profite à l’Algérie qui est considérée comme le premier exportateur de gaz en Afrique, et bénéficie actuellement d’une infrastructure de connectivité gazière bien développée avec le l’Europe. Le pays fournit déjà des quantités importantes de gaz à des pays européens comme l’Italie, le Portugal, la France, et l’Espagne.

Bien que l’Algérie se présente comme un gros partenaire pouvant augmenter sa capacité de production et d’exportation de gaz, le pays souffre d’un handicap majeur qui l’oblige à tenir compte d’une consommation interne de plus en plus importante. La consommation d’énergie de l’Algérie, alimentée par un généreux système de subventions publiques, a bondi en l’espace de 20 ans, avec une consommation d’électricité (produite à plus de 99 % au gaz) qui a augmenté de 231 % entre 2000 et 2019. La croissance des besoins nationaux a réduit les volumes de gaz disponibles à l’exportation. 75 % de la production gazière du pays était exportée en 2000, contre 50 % aujourd’hui. En l’absence d’une politique énergétique basée sur un développement ambitieux des énergies renouvelables et l’économie d’énergie, elle-même basée sur la révision des subventions à la consommation, cette tendance risque de se poursuivre à moyen et long terme.

Deux bonnes nouvelles sont cependant à rappeler :

- La mise en œuvre d’une nouvelle loi pétrolière depuis 2019, qui encourage le partenariat à travers de nouveaux modèles de contrats d’association et une fiscalité plus attrayante, dans le but de renouveler les réserves et les capacités de production de pétrole et de gaz naturel.

- L’accélération des travaux d’exploration ces dernières années qui ont permis de faire de nouvelles découvertes, et offert à l’Algérie une opportunité de s’imposer en tant que leader en Afrique et partenaire « Fiable » avec l’Europe.

Début janvier 2022, le géant algérien « Sonatrach » avait annoncé vouloir investir 40 milliards de dollars entre 2022 et 2026 dans l’exploration, la production et le raffinage de pétrole, ainsi que la prospection et l’extraction de gaz. Ses recettes ont augmenté de 70% en 2021 grâce à une hausse de 19% de ses exportations d’hydrocarbures, avait précisé en janvier son PDG, Toufik Hakkar.

L’Algérie, dont les réserves prouvées de gaz naturel s’élèvent à près de 2.400 milliards de m3, fournit environ 11% du gaz consommé en Europe, contre 47% pour la Russie. Il est le premier exportateur africain de gaz naturel et le 7e mondial.

Plusieurs pays européens cherchant à réduire leur dépendance aux livraisons russes depuis l’invasion de l’Ukraine se sont tournés vers l’Algérie.

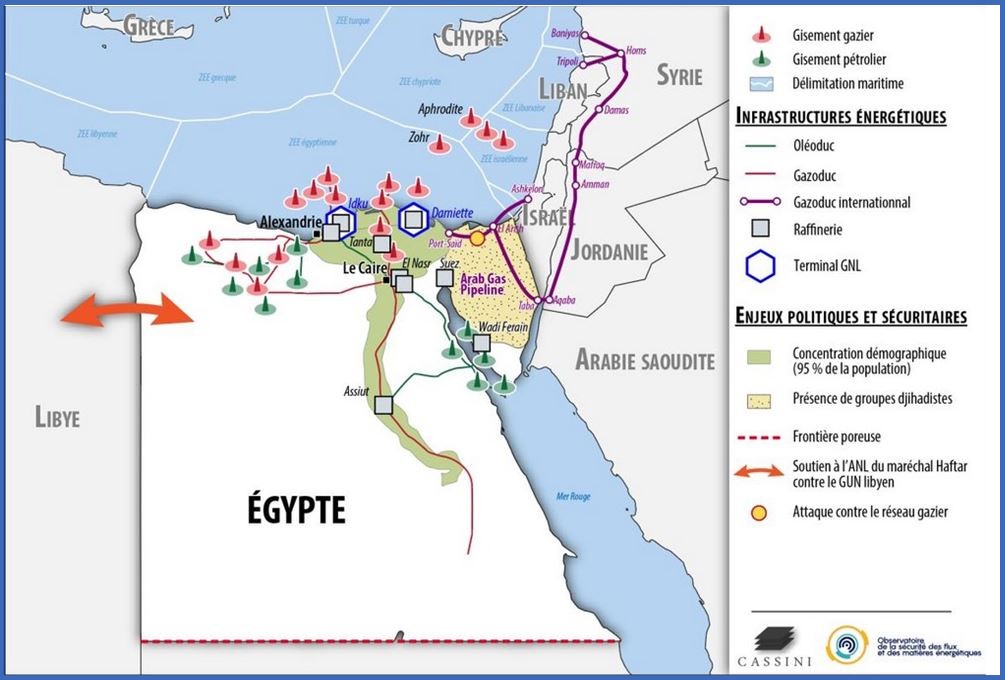

La découverte en Egypte du gisement « Zohr » en Méditerranée (Offshore) en 2015 a permis au pays de redevenir autosuffisant en gaz en 2018 et exportatrice nette de gaz en 2019. Le pays souhaite exploiter sa position géographique pour devenir une plateforme d’échanges de gaz. Sa proximité avec des consommateurs européens de GNL, comme l’Italie et l’Espagne, son accès aux marchés asiatiques via le canal de Suez, et ses infrastructures existantes de transport pourraient lui permettre de commercialiser l’exploitation des gisements de gaz découverts au large d’Israël et de Chypre. A défaut d’un gazoduc permettant leur exportation vers l’Europe, meme si son projet existe depuis plusieurs années « East Med » mais fait face à des conflits géopolitiques régionaux, leur production pourrait être acheminée vers l’Egypte qui dispose de deux usines de liquéfaction, avant d’être exportée sous forme de GNL.

La seule ressource gazière disponible à l’exportation pour le moment est le GNL Egyptien. Mais l’Egypte préfère aussi la Chine qui « propose à l’Egypte des contrats à long terme à de bonnes conditions » selon « Alice Gower » Directrice du cabinet « Azure Strategy », lui permettant ainsi de maintenir sa part du marché chinois.

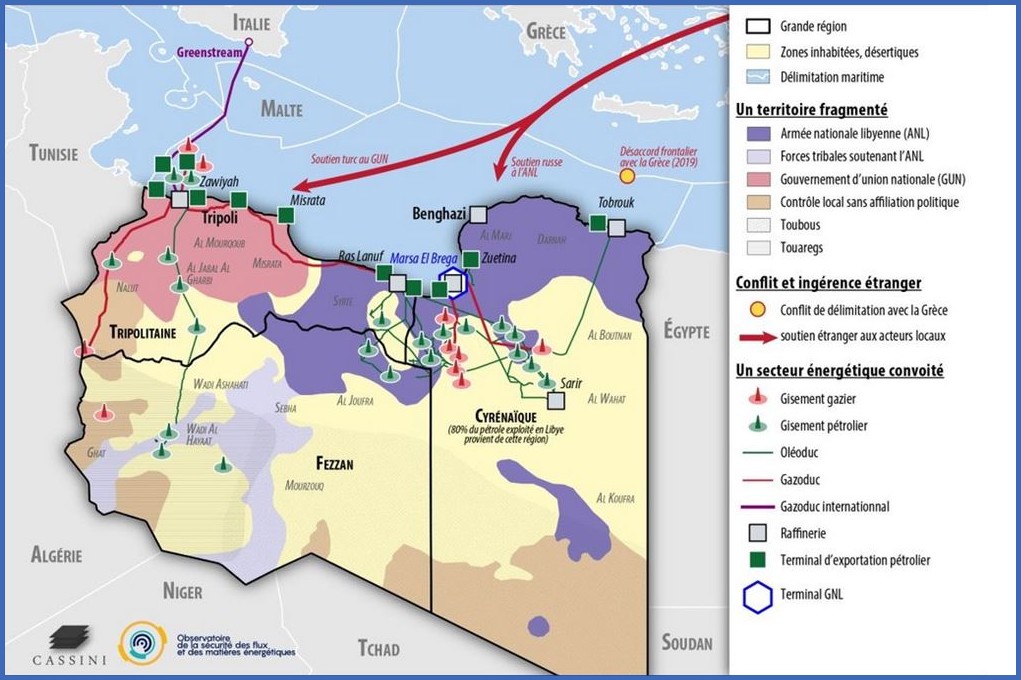

La Libye quant à elle, demeure plongée dans l’incertitude, le pays disposait des premières réserves de pétrole d’Afrique en 2019 (2,8 % des réserves mondiales). Mais la guerre en Libye a stoppé net le développement du secteur pétrolier du pays et la production de pétrole n’a pas cessé de chuter, alors que le contrôle des installations de production du « croissant pétrolier » du golfe de Syrte constitue l’un des enjeux du conflit libyen depuis 2013. Un processus de paix initié fin 2020 a permis la mise en place d’un gouvernement d’unité nationale (GUN), mais il n’y a à ce jour aucun signe positif de sortie de crise.

La production pourrait augmenter progressivement au cours des dix prochaines années avec la fin des hostilités, mais ce n’est pas avant la seconde moitié de la décennie qu’elle devrait regagner son niveau d’avant-guerre. Un certain nombre d’infrastructures stratégiques ont été endommagées et nécessitent d’être réparées voire reconstruites. De plus, la situation politique reste fragile et le processus d’unification nationale pourrait encore dérailler.

De manière générale en Afrique du nord, le potentiel gazier est présent principalement en Algérie en Libye et en Egypte. Il y a eu certes des découvertes en Tunisie ou au Maroc par exemple mais elles furent toutes considérées comme découvertes mineures sans grand intérêt.

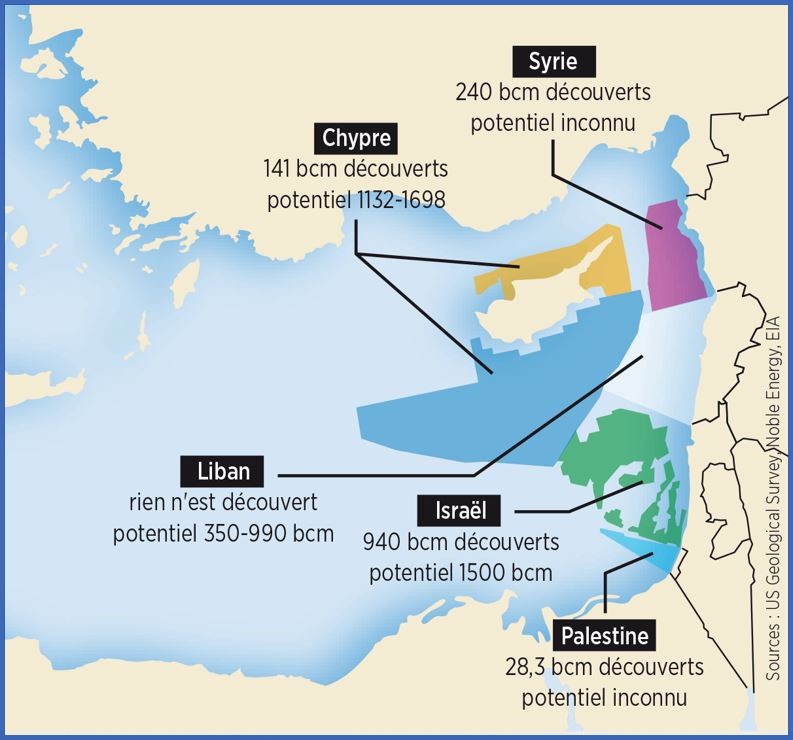

Dans le bassin méditerranéen, seule sa partie offshore Est correspondant au « Bassin du Levant » est pour le moment assez bien explorée et a montré l’existence d’un potentiel gazier important que se disputent les pays limitrophes (Egypte, Palestine, Israel, Liban, Syrie, Chypre, Turquie, et Grèce). Son potentiel s’élèverait à plus de 3.400 milliards de M3 selon « US Geological Survey ». En plus de la découverte égyptienne de « Zhor » faite en 2015, il y a eu aussi des découvertes importantes dans la zone offshore d’Israël (Léviathan et Tamar), et celle de Chypre « Aphrodite et Calypso ». Mais au-delà de la disponibilité des réserves de gaz, ceux sont les enjeux et les conflits géopolitiques entre les pays riverains qui font de cette région une poudrière politico-économique qui fait qu’il est difficile pour l’Europe de compter sur le gaz extrait de cette région pour le moment.

Il existe cependant deux projets qu’il faut rappeler :

- Le projet de gazoduc offshore « East Med » vers l’Europe, qu’Israël souhaite réaliser pour exporter ses réserves gazières découvertes, qui seraient de 940 milliards de M3 (plus un potentiel de 1.500 milliards de M3), et celles de Chypre qui seraient de 141 milliards de M3 (plus un potentiel de 1.132 à 1.698 milliards de M3).

- L’alternative basée sur un accord avec l’Egypte pour la liquéfaction du gaz israélien extrait de gisement offshore « Leviathan ». Cet accord souligne que le gaz Israélien sera transporté par gazoduc vers l’Egypte, où il sera liquéfié puis exporté.

Le futur eldorado gazier qui charme l’Europe :

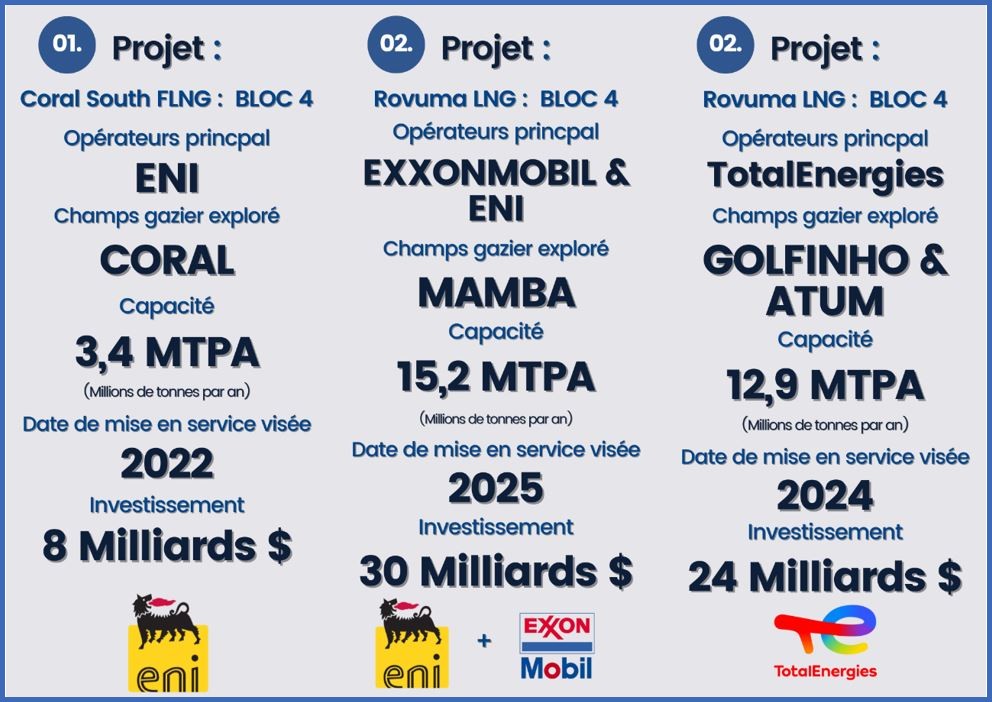

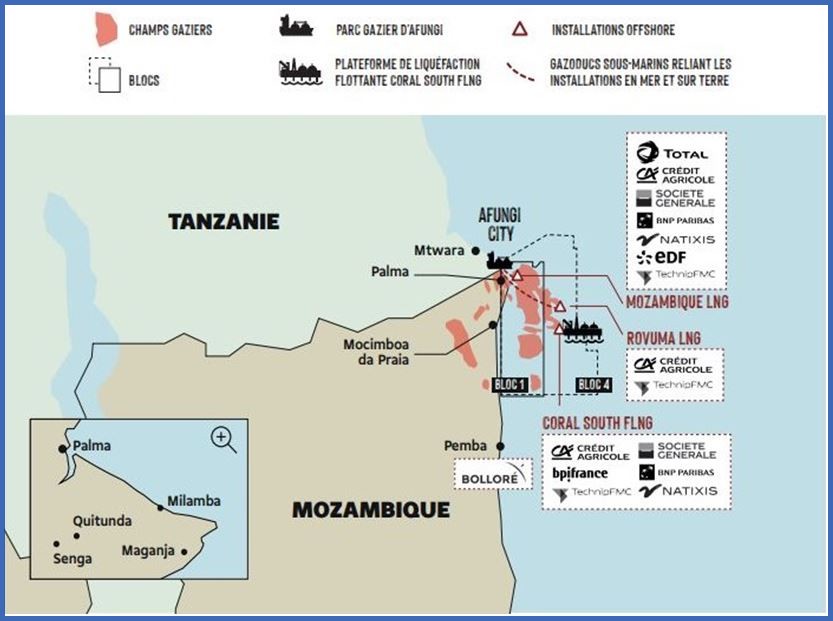

Le potentiel gazier est aussi très important en Afrique de l’Est, où entre 2010 et 2013, près de 5.000 milliards de M3 de gaz sont découverts au Mozambique. Elles correspondent aux neuvièmes plus grandes réserves gazières du monde, presque autant que le Nigeria, pouvant propulser le Mozambique dans le top cinq des exportateurs de GNL au niveau mondial. Celles-ci sont concentrées sur un petit nombre de champs gaziers en eaux profondes (2 000 mètres de profondeur) situés à cheval sur deux blocs, 1 et 4, dont l’exploitation devrait durer une trentaine d’années. Ces deux blocs sont opérés par la multinationale française Total (Bloc 1), l’italienne ENI et l’américaine ExxonMobil (bloc 4)Depuis l’éclatement du conflit Russo–Ukrainien, les projets de développement s’accélèrent de plus en plus.

Tous les projets seront réalisés en offshore avec une unité flottante de liquéfaction et de stockage de gaz ancrée à 60 km des côtes mozambicaines. Le gaz sera exploité, liquéfié puis directement exporté. Total et ExxonMobil ont démarré les travaux de construction sur la péninsule d’Afungi, à proximité de la ville de Palma, qui accueille les installations onshore : un immense parc industriel de 18.000 hectares où seront construites toutes les infrastructures de GNL (terminaux, trains de GNL, réservoirs, embarcadères, aéroport dédié etc.). Ces installations seront reliées par gazoducs aux champs sous-marins des blocs 1 et 4.

Tous les projets seront réalisés en offshore avec une unité flottante de liquéfaction et de stockage de gaz ancrée à 60 km des côtes mozambicaines. Le gaz sera exploité, liquéfié puis directement exporté. Total et ExxonMobil ont démarré les travaux de construction sur la péninsule d’Afungi, à proximité de la ville de Palma, qui accueille les installations onshore : un immense parc industriel de 18.000 hectares où seront construites toutes les infrastructures de GNL (terminaux, trains de GNL, réservoirs, embarcadères, aéroport dédié etc.). Ces installations seront reliées par gazoducs aux champs sous-marins des blocs 1 et 4.

Au Mozambique, les entreprises françaises ont joué un rôle clé dans la concrétisation de ces investissements massifs dans le secteur du gaz. Total est devenu à l’automne 2019 l’opérateur du méga projet « Mozambique LNG » après le rachat des actifs d’« Anadarko » en Afrique.

Beaucoup de banque et d’entreprises françaises du secteur de la logistique et des services comptent bien profiter aussi du boom gazier et de toute l’activité économique qu’est censée générer la naissance d’une nouvelle ville à Palma. Selon Business France, elle réunirait à terme 200.000 habitants, alors que ce n’était qu’un village il y a quelques mois.

D’autres pays d’Afrique de l’Est comme le Kenya le Soudan ou la Tanzanie ont, théoriquement, un potentiel important en matière de réserves de gaz mais par manque de données et d’études ou d’exploration, rien n’a été prouvé pour le moment. Mais au train où vont les choses en Europe, on peut parier qu’on verra bientôt les géants des hydrocarbures explorer ces régions et produire leurs ressources énergétiques fossiles.

Un grand potentiel en Afrique de l’Ouest :

A commencer par le Nigeria déjà classé parmi les 3 plus grands pays exportateurs de gaz en Afrique.

D’ailleurs dans le but de répondre aux besoins énergétiques de l’Europe en matière d’approvisionnement en gaz, un mégaprojet suscite déjà l’espoir : Le Gazoduc TSGP. L’Algérie, le Niger et le Nigeria se sont mis d’accord sur la construction d’un gazoduc transsaharien de plus de 4.000 km, d’une valeur de plusieurs dizaines de milliards de dollars, qui traversera les trois pays pour atteindre l’Europe.

Une fois achevé, le gazoduc devrait transporter 30 milliards de mètres cubes de gaz par an. La situation sécuritaire dans la région ainsi que les tensions internes ont retardé le projet. Ce n’est qu’en 2021 que l’Algérie et le Niger ont rouvert leurs frontières et que la construction du gazoduc a été relancée. Il est prévu de construire un gazoduc qui reliera le Nigeria au gazoduc existant entre l’Europe et l’Algérie, ce qui permettrait d’approvisionner directement l’Europe en gaz.

En 2019, l’Europe a importé environ 108 milliards de mètres cubes de gaz naturel sous forme de GNL, dont plus de 12 milliards en provenance du Nigeria.

Le nouveau projet de GNL au Nigeria, le Train 7, permettra d’augmenter la capacité de production de 35 % d’ici 2025.

Au Sénégal, deux projets sont en cours de développement en vue d’une mise en production en 2023 : un projet gazier et un projet pétrolier. Parmi leurs points communs, ils sont tous les deux offshores (au large des côtes du pays), les découvertes concernées remontent à la même période (2014–2015). Ces deux projets permettront au Sénégal de devenir un pays producteur et exportateur de pétrole et de gaz naturel.

Par contre il faut savoir que le projet gazier implique deux pays, le Sénégal et la Mauritanie car les découvertes sont situées de part et d’autre de la frontière maritime entre ces deux voisins. Le projet couvre cinq permis, dont deux au large du Sénégal et trois au large de la Mauritanie.

Le consortium à la tête de ce projet gazier (dont le nom est GTA), est composé du géant britannique BP, de Kosmos Energy (Etats-Unis) et des sociétés nationales des deux pays concernés, Petrosen (Sénégal) et la Société Mauritanienne des Hydrocarbures (SMH).

En Côte–d’Ivoire, le ministre des Mines et du Pétrole, « Thomas Camara » a récemment déclaré « Une découverte majeure de pétrole dans le bassin sédimentaire de la Côte d’Ivoire vient d’être faite par la société italienne Eni dans le bloc CI-101, en eaux profondes, opéré en consortium avec la société nationale Petroci Holding ». Il s’agirait d’un « potentiel estimé de manière préliminaire [entre] environ 1,5 [et] 2 milliards de barils de pétrole brut d’une part, et d’autre part [entre] 1 800 [et] 2 400 milliards de pieds cube de gaz associé » (Soit environ 50 et 68 Milliards de m3 de gaz).

L’Europe doit massivement acquérir des terminaux GNL :

Les principaux futurs exportateurs de gaz en Afrique ont des exploitations en offshore, et en principe la majeure partie du gaz exporté sera du GNL. Or un des problèmes auquel fait face l’Europe correspond à l’insuffisance en matière de terminaux de liquéfaction, ou encore leur répartition géographique inappropriée par rapport aux besoins de chaque pays. De plus la capacité de regazéification totale pour l’Europe est à peine de 400 millions de M3 par jour.

L’Europe est alimentée par ailleurs en gaz naturel par les exportations russes, azerbaidjanaises, d’Afrique du nord (Algérie et Libye), et sa propre production, soit environ 450 millions de M3 par jour.

Les capacités de stockage de gaz naturel en Europe sont actuellement évaluées à 100 milliards de M3, dont une partie est consommée en hiver surtout, et une autre (environ 25%) qui demeure stockée pour des raisons techniques (maintien de pression). Cela laisse supposer que le remplissage des stocks ne peut pas se faire en moins de 3 à 4 mois. Compte tenu du fait que la Russie exporte la majeure partie de son gaz via gazoduc, cette transition vers le GNL pourrait donc prendre beaucoup de temps.

Actuellement l’Espagne est le seul pays à détenir 7 terminaux de regazéification plus 1 en construction, suivie de la Grand Bretagne avec 4 terminaux puis la France avec 3 terminaux plus 1 en construction, et enfin l’Italie avec 2 terminaux de regazéification et 1 en construction.

On pourrait croire que ça pourrait suffire mais à vrai dire non, regazéifier le GNL c’est bien, mais il faudrait aussi disposer d’un réseau des gazoducs pour permettre l’acheminement de ce gaz vers les pays ou les régions consommatrices, ce qui n’est pas tout à fait le cas aujourd’hui, ou alors construire de nouveaux gazoducs transfrontaliers au sein de l’Europe, notamment entre l’Espagne et la France, puis l’Allemagne. Cela nécessite du temps et des investissements nouveaux à consentir.

Face à cette crise énergétique sans précédent, l’Europe n’a pas d’autre choix que consentir de nouveaux investissements pour construire non seulement de nouveaux terminaux de GNL, mais aussi des gazoducs transfrontaliers.

Quid du gaz de schiste ?

Un sujet épineux qui irrite toujours l’opinion publique, pour rien ! Le gaz de schiste est actuellement largement exploité aux Etats–Unis, et ironiquement, ses exportations destinées à l’Europe ne gênent aucun des pays pourtant presque tous farouchement opposés au gaz non conventionnel. Dans le classement des pays renfermant les plus grandes réserves exploitables ou récupérables, on retrouve la Chine, l’Argentine et l’Algérie, 1ère, 2ème et 3ème respectivement.

Au stade actuel des connaissances et des données disponibles, la Chine à elle seule renferme 31.500 Milliards de M3 de gaz non conventionnel, l’Argentine 22.700 milliards de M3, et enfin l’Algérie avec 22.000 milliards de M3.

Il faut rappeler que si l’Algérie produit (volume commercialisé) entre 90 et 100 milliards de 3 par an, dont environ la moitié est destinée à l’exportation et la moitié à la consommation nationale, l’épuisement de ses réserves conventionnelles l’amènera à réduire ses exportations à moyen terme. Par contre, le développement et la production d’au moins une partie de ses 22.000 milliards de m3 de gaz de schiste exploitable, lui permettra de répondre non seulement à ses besoins de consommation interne, mais aussi l’une des plus importantes exportations d’Afrique. Les autres pays d’Afrique dont les réserves en gaz non conventionnel techniquement récupérables sont plus ou moins connues sont :

- L’Afrique Du Sud avec 12.000 Milliards de M3

- La Libye avec 3500 Milliards de M3

- L’Egypte avec 2800 Milliards de M3

CONCLUSION : LES DEFIS D’UN RENOUVEAU ENERGETIQUE EN AFRIQUE

Dans une certaine mesure, et en guise de conclusion à notre analyse, l’Afrique pourrait bel et bien remplacer le gaz russe, mais certainement pas sur le court terme, et sous conditions pour le moyen et long terme.

Ces conditions sont liées en premier lieu à l’importance des investissements à consentir pour renouveler les réserves disponibles et développer les capacités d’exploitation et d’exportation, mais aussi pour répondre aux besoins de consommation interne des pays africains eux-mêmes.

Elles sont liées aussi aux tensions régionales ou internes pour certains pays (instabilité politique, problèmes de sécurité, bureaucratie, etc…), qui ont souvent retardé et parfois empêché leur développement. C’est autant de défis à relever.

De ce fait on peut déterminer que TECHNIQUEMENT l’Afrique peut se suffire et suffira au monde entier, à commencer pour l’Europe en matière de gaz naturel, et beaucoup d’autres ressources naturelles pour de nombreuses décennies, mais cela ne pourra se faire qu’à travers une phase transitoire, de façon progressive.