C’est le titre de la conférence donnée par le Dr. Sadek Boussena le 02 Décembre 2023 au niveau de l’Hôtel Holliday inn d’Alger. Cette rencontre a été organisée par le Club Energy, un Think tank algérien qui regroupe en son sein un peu plus de 70 actuels et anciens hauts cadres dans toutes les filières (Techniques, Financières et administratives) du secteur de l’Energie, de l’enseignement et de la recherche. Ce Club existe depuis plusieurs années et organise régulièrement des débats sous forme de conférences ou de colloques, sur tout ce qui touche à l’énergie et l’environnement de façon directe ou indirecte, à l’échelle locale ou mondiale ( www.clubenergy-dz.com ).

Le conférencier est lui-même membre du Club Energy, avec une riche carrière dans le secteur de l’Energie, des mines, de l’Industrie, et dans l’enseignement supérieur et la recherche (voir CV ci-dessous). La conférence était modérée par une autre personnalité du même niveau, Mr. Nordine Ait Laoussine, lui aussi membre du Club Energy, avec une carrière pratiquement identique dans le secteur de l’Energie puis du conseil au niveau international, ayant occupé les fonctions de Vice-Président de Sonatrach, Ministre de l’Industrie et de l’Energie, puis Consultant International.

Nous reprenons ci-dessous les 15 thèmes abordés par Mr. Boussena Sadek, avec « ce que nous avons pu retenir en résumé selon le conférencier » et quelques commentaires qui n’engagent qu’Energy Magazine.

-

Des développements géopolitiques et économiques qui vont peser sur les marchés énergétiques et le gaz algérien.

-

Le volet gazier de la guerre en Ukraine et ses conséquences sur le marché international.

-

En quoi cette évolution peut interpeller l’Algérie ?

-

Qui va diriger le marché gazier international : comment se positionner ?

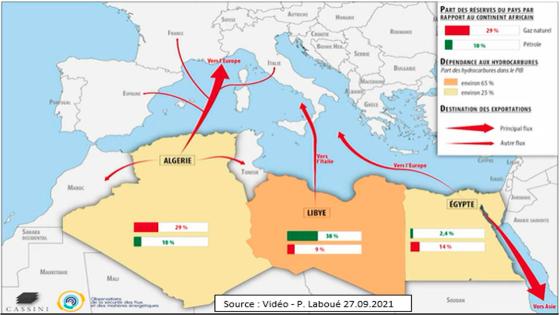

Il ne fait aucun doute que l’impact est déjà très important et va se poursuivre bien au-delà de la modification des corridors d’approvisionnement en gaz des marchés existants, et plus particulièrement celui de l’Europe, le plus proche et le plus important pour l’Algérie. « La guerre russo-Ukrainienne a placé le gaz au centre des préoccupations » selon Mr. Boussena. Et « le marché Européen est déjà dominé par les exportations américaines en GNL », provenant pratiquement toutes de l’exploitation des schistes qui vont se poursuivre et dépasser en GNL celles du Qatar. « La production US va se poursuivre et s’accroitre avec comme objectif la domination ou le contrôle du marché gazier mondial ».

-

Les incertitudes sur le niveau du prix du gaz brouillent les cartes du mix énergétique mondial.

-

L’Algérie et les prix du gaz à l’international : vendre plus, plus cher ou mieux ?

-

Après les sanctions contre les exportateurs, la sécurité des débouchés ébranlée (après celle des approvisionnements)

-

Le projet de l’UE et de l’AIE de « sortir » le gaz naturel de la transition énergétique : est-ce réaliste ? Que risque l’Algérie ?

-

La contrainte climatique et le gaz algérien

-

Comment les Américains voient le futur du gaz ? Comment se positionner ?

-

La dédollarisation des transactions gazières concerne-t-elle l’Algérie ?

-

Contrats à long terme, marchés spot, autres transactions : quelles marges de manœuvres pour la Sonatrach ?

« Les deux principaux évènements qui ont bouleversé le marché gazier mondial sont le COVID 19 qui a entrainé une chute importante au niveau de 3 à 4 $ le MMBTu, qui a d’abord fait beaucoup de mal à la production US de schiste et de tight, qui était en progression depuis 2005. La guerre russo-ukrainienne a par la suite entrainé une hausse à un niveau jamais vu de 100 $/MMBTu en Aout 2022, suivie d’une chute vers 11 $ en Europe et 14 $ en Asie, pour le grand bien de l’économie US qu’ils veulent découpler de celle de la Chine, ce qui signifie démondialisation ». Et la Chine progresse de son côté aussi et a besoin du gaz.

Selon Mr. Boussena, « le prix du gaz sera de plus en plus dépendant des marchés spot qui sont de plus en plus nombreux, et les USA ont de toutes les façons « besoin d’un minimum de 8 $/MMBTu ». Ils ont par conséquent « besoin du marché européen qui était tenue par les russes, un intérêt vital qui passe même par la guerre si nécessaire ». L’autre avantage au bénéfice de l’économie US est l’attraction actuelle d’une partie des industries européennes consommatrices de gaz qui se délocalisent vers les USA où le prix du MMBTu est en ce moment d’environ 3 $, et est restée dans une fourchette de 2 à 4 $ maximum depuis plus d’une décennie.

Pour Mr. Boussena, « le marché gazier est et sera de plus en plus un marché d’acheteurs principalement », ce qui fait que le GECF ne peut pas pour le moment devenir un « cartel » à l’image de l’OPEP et son rôle vis-à-vis du marché pétrolier.

Pour ce qui est des financements nécessaires à l’industrie des hydrocarbures, il faut prendre en considération à l’avenir les appels du Président de l’AIE à « ne plus investir sur le GNL » en déclarant que ces investissements seront « dormants » en 2050, et par conséquent non rentables à cet horizon. La Banque Mondiale de son côté aussi va financer de moins en moins les énergies fossiles, mais pas la Banque des BRICS, qui va le faire très probablement au vu de sa composition et ses objectifs.

-

Le futur du gaz de schiste sur le marché international et l’Algérie

-

Le marché gazier international et la politique énergétique en interne ?

-

Plus globalement, l’Algérie peut-elle exporter plus de gaz, y a-t-elle intérêt ?

Le gaz de schiste, et plus particulièrement sa production aux USA est incontestablement celui qui a bouleversé en grande partie l’évolution des échanges et des marchés mondiaux du gaz naturel. « Il a besoin pour les USA d’un prix minimum de 8$/MMBTu rendu en Europe ». Seuls l’Argentine et la Chine ont démarré une exploitation qui demeure encore marginale, souvent à perte, mais par besoin impératif d’approvisionnement du marché intérieur. C’est la raison pour laquelle il faut bien tenir compte de la stratégie des compagnies US vis-à-vis du gaz de schiste algérien : Au-delà de son exploitation commerciale et ils ont tous les moyens financiers et technologiques pour le faire, « est-ce que l’objectif n’est pas aussi d’en contrôler le niveau de production pour qu’il ne puisse pas concurrencer les gaz de schiste US ? », notamment en Europe.

« Le marché du GNL est en train de prendre le dessus sur les échanges par gazoducs, et l’Algérie est pionnière dans le domaine du GNL », avec des capacités aussi bien de production en amont que de liquéfaction en aval, et par conséquent d’exportation. « Mais son handicap demeure lié à la croissance de sa consommation intérieure en énergie qui nécessite le recours à de nouvelles réserves à l’avenir, et la faiblesse en matière de valorisation surtout en cas d’accroissement de sa production à l’avenir ».

Tout cela nécessite une politique et une stratégie appuyées d’abord sur les besoins énergétiques intérieurs sachant que les ENR ne pourront pas les satisfaire entièrement à moyen ou long terme. Il est cependant nécessaire de poursuivre l’accroissement des investissements dans ce domaine, parceque chaque KWh produit économisera autant de gaz à valoriser ou à exporter vers des marchés où la concurrence sera rude. Il faudra enfin tenir compte de l’évolution rapide des corridors des échanges dans le monde, de l’importance relative du GNL sur tous les marchés, et de la nécessité d’adapter les contrats de ventes (long terme pour garantir ses ventes) ou à la structure des marchés où le spot prend de plus en plus d’importance.

La fin du gaz n’est pas pour demain, mais la compétition sera rude.

CV de M. Sadek BOUSSENA :

Né le 14 mars 1948 à Annaba, en Algérie, Sadek Boussena

possède un DES de Sciences économiques de l’université d’Alger

où il enseigne à partir de 1971 puis rejoint en 1973 le ministère

de l’Industrie et de l’Énergie (MIE) d’abord en tant que conseiller

technique puis comme directeur juridique et économique de 1975

à 1977 de ce ministère.

Il devient directeur général de la planification à la création du

ministère de l’Énergie (MEIP) en 1977 puis secrétaire général de

ce ministère de 1981 et jusqu’en 1988,

Il a représenté l’Algérie au Board des Gouverneurs de l’OPEP de

1981 à 1988.

Sadek Boussena a dirigé la Sonatrach en tant que directeur

général de 1988 à 1990.

Il devient ministre de l’Énergie et des Mines (1988-1990) et

ministre de l’Énergie et de l’Industrie (1990-1991).

Il est élu Président de l’OPEP en 1990 et en 1991.

Professeur et chercheur associé à l’université de Grenoble,

France (1992-2014), il a été également consultant indépendant

Énergie (1994-2018)

et General Academic Editor de la revue de l’OPEC Energy Review

(2008 – 2019).